蛋鸡市场分析系列――1月产蛋鸡存栏降幅收窄,2月增幅有限

发布: 2022-02-09 | 作者: 李霞 | 来源: 卓创资讯

导语:1月份产蛋鸡存栏量继续减少,主要受鸡苗补栏量及淘汰鸡出栏量影响,但降幅收窄。短期来看,预计2月份蛋鸡存栏量仍将维持低位,环比增幅有限,对节后鸡蛋价格有一定支撑作用。

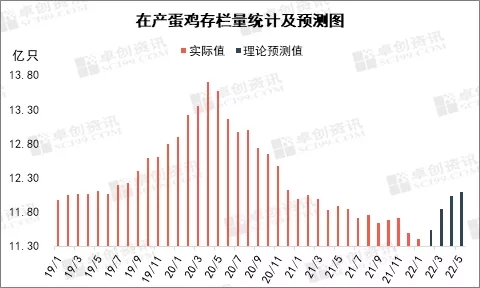

1月产蛋鸡存栏量再创新低

据卓创资讯监测数据显示,1月国内在产蛋鸡存栏量约为11.4亿只,环比降幅0.78%,同比降幅4.81%,比2020年4月最高点降幅达到16.72%;主产区鸡蛋均价4.29元/斤,环比降幅5.30%,同比降3.79%,比2020年1月涨幅22.01%。从图1中可以看出,近两年产蛋鸡存栏量持续下滑,对产区鸡蛋价格形成强力支撑。通过数据分析方法得出,2019年1月至2022年1月产蛋鸡存栏量与鸡蛋价格的相关性系数为-0.62,属于中度负相关关系。即在需求量相对稳定的前提下,产蛋鸡存栏量越高,鸡蛋产量越大,鸡蛋价格越低,反之亦然。(注:样本量不同,相关性系数存在差异,可根据研究目的和周期调整样本量,至少是3个以上)

图1

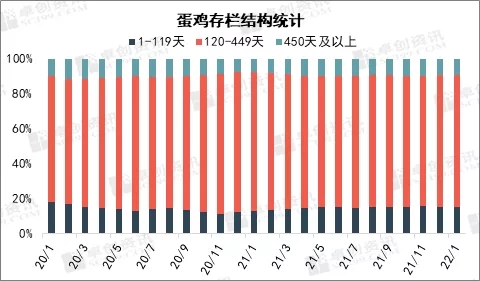

蛋鸡存栏结构处于正常状态

产蛋鸡存栏量的变化还与蛋鸡存栏结构有关。从图2中可以看出,1月份产蛋鸡(120-449天)存栏占比为75.20%,环比增加0.14个百分点;450天及以上占比为9.34%,环比略减0.23个百分点;1-119天占比为15.46%,环比增加0.09个百分点。按生长周期15-17个月计算,1-119天的未开产蛋鸡存栏一般占比为15%-20%,120-449天的产蛋鸡存栏占比为70%,450天及以上的待淘蛋鸡占比为10%-15%。目前的“老中青”占比相对比较正常,仅有待淘部分略低于正常水平。主因本养殖周期开始(2020年9-10月)时鸡苗补栏量环比均有减少,且春节前养殖环节存在集中淘汰现象。近年存栏结构没有明显变化,所以目前的存栏结构也不会对短期(1-3个月)的产蛋鸡存栏量产生较大影响。

图2

2月产蛋鸡存栏量将缓慢增长

判断2月产蛋鸡存栏量需要“一定两变”,一个定量是指1月的产蛋鸡存栏量(基数),两个变量是指新增开产量(增量)和理论淘汰量(减量),所以理论产蛋鸡存栏量=上月基数+本月增量+本月减量。而增量相对比较容易判断,多数情况下蛋鸡在120天开产,受养殖技术、品种、疫病等特殊因素影响,蛋鸡开产会推迟到130天左右,所以开产日期取固定值4个月;淘汰量会伴随淘汰日龄的变化而不断调整,所以用理论淘汰量进行预测。以上个月的平均淘汰日龄(501天)作为养殖周期的判断依据,淘汰月龄不是整数的,按跨月进行计算。再通过鸡苗销量推断理论淘汰量。增量和减量都是以鸡苗销量为依据,保证数据口径的统一。

根据上面的方法可推断2月份产蛋鸡存栏量将增至11.55亿只左右,环比增幅仅有1.14%。从近三年的历史数据来看,2月存栏量比1月均是增加趋势。得益于稳固的存栏结构及前期增加的补栏量,预计2022年3-5月份存栏量将继续恢复,且逐渐与2019年初水平相当。同时节后鸡蛋市场表现偏弱,影响养殖盈利,理论淘汰量有增加的概率。但下游屠宰企业及农贸市场对淘汰鸡的需求较为有限,处于需求淡季,整体收购量维持较低水平,将制约淘汰鸡的出栏节奏,所以理论淘汰量是最大的变量。建议业者重点关注节后物流运输及市场恢复程度。

图3

综上,从当前供应形势及结构来看,中期蛋鸡存栏将持续恢复,鸡蛋供应量将逐步增加,或将对价格形成一定压力;短期而言,2月存栏增量不及往年水平,供应端对鸡蛋价格仍有支撑。