2021年上半年蛋鸡市场成因分析及后期预测

发布: 2021-07-29 | 作者: 季建华 | 来源: 峪口禽业

2020年度,我国蛋鸡存栏突破历史高位,蛋价持续低迷,加之玉米价格高企,生产成本飙升,导致鲜蛋市场持续亏损,商雏补栏大幅减少。

受2020年市场的影响,今年上半年在产蛋鸡存栏高位回落,蛋价低位反弹。尽管上半年鲜蛋需求偏弱,成本高位徘徊,但已实现由亏转盈。那么,下半年存栏多少?鲜蛋需求强弱?蛋价能涨多高?全年盈利几何?

第一部分 上半年我国蛋鸡市场现状

一、商品代蛋鸡场的情况

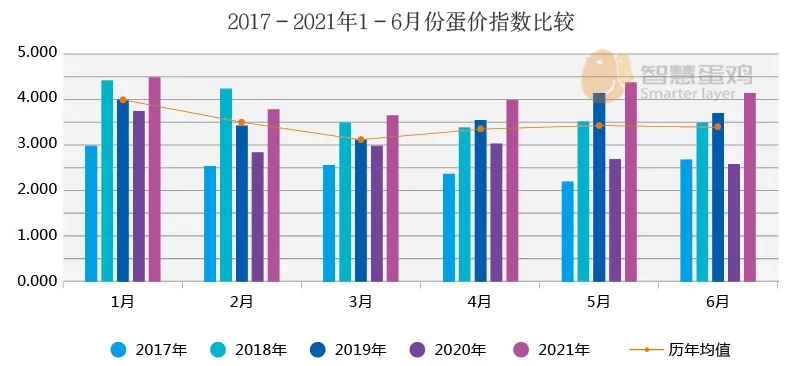

1.蛋价指数比较

今年上半年,全国各月蛋价指数均值为4089点,比去年同期均值3005点,上涨了1084点,同比涨幅为36.1%。比近五年同期均值3422点,上涨了667点,同比涨幅为19.5%。

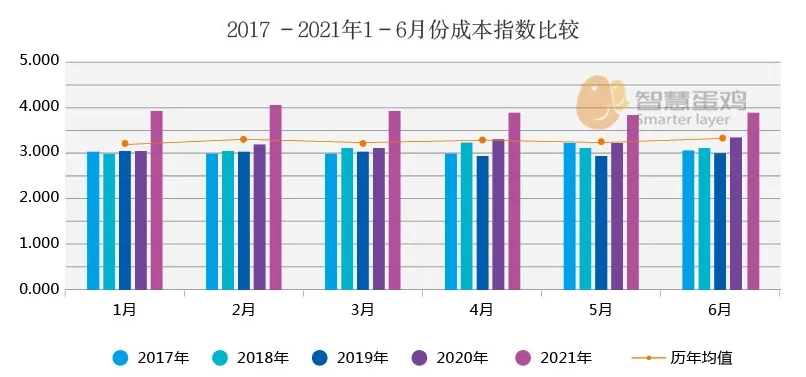

2.成本指数比较

今年上半年,全国各月成本指数均值为3889点,较去年同期均值3229点,增加了660点,同比增幅为20.4%。比近五年同期均值3273点,增加了616点,同比增幅为18.8%。

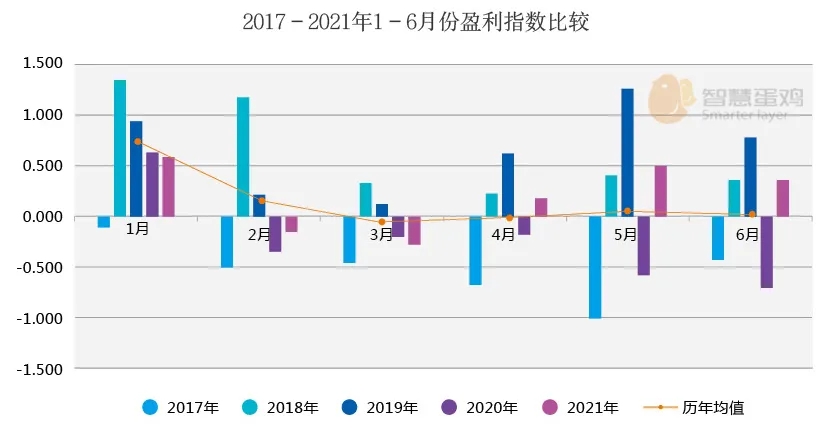

3.盈利指数比较

今年上半年,全国各月盈利指数均值为200点,较去年同期均值-224点,增加了424点;比近五年同期均值149点,增加了51点。按今年上半年的全国社会平均斤蛋盈利0.20元/斤计算,折合成每只鸡的年盈利为8.00元/只。

二、父母代蛋种鸡场的情况

1.历年地方父母代场商雏价格

通过对我国蛋鸡主产区地方父母代场的调查数据显示,今年上半年,全国地方父母代场的商雏均价为2.88元/只,较去年同期的2.86元/只,增加了0.02元/只,同比增幅为0.7%。比历年同期均价2.61元/只,增加了0.27元/只,同比增幅为10.3%。

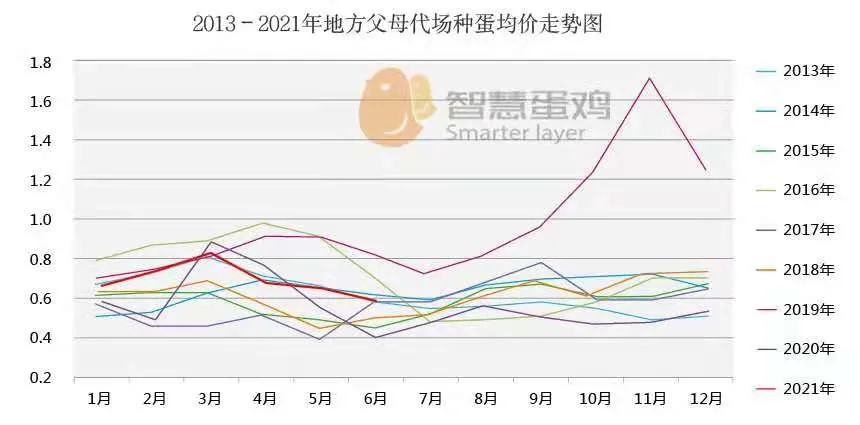

2.历年地方父母代场种蛋价格

今年上半年,全国地方父母代场的外销种蛋均价为0.70元/枚,较去年同期的0.62元/枚,增加了0.08元/枚,同比增幅为12.9%。比历年同期均价0.66元/枚,增加了0.04元/枚,同比增幅为6.1%。

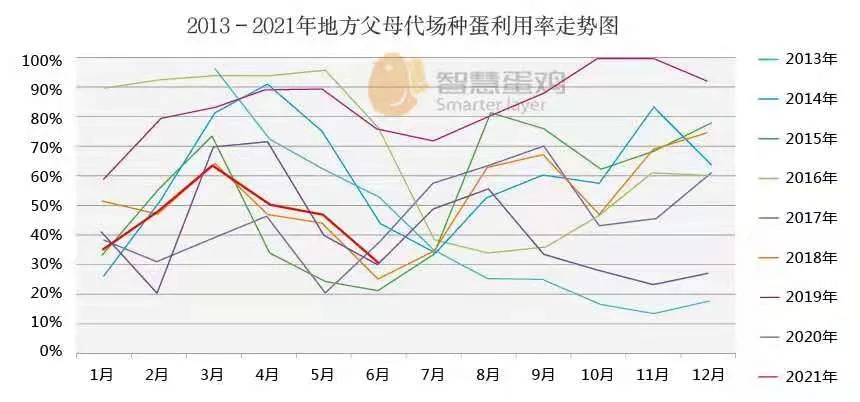

3.历年地方父母代场种蛋利用率

市场调查数据显示,今年上半年,全国地方父母代场的平均种蛋利用率为46%,与去年同期的种蛋利用率持平。比历年同期均值的57%,下降了11个百分点,同比降幅为19.3%。

4.历年社会平均种蛋利用率(含祖代场自养父母代)

祖代场自养父母代的月均种蛋利用率,与地方父母代场按加权平均计算,今年上半年全国父母代场的社会平均种蛋利用率为68%,较去年同期的63%,增加了5个百分点,同比增幅为7.9%。比历年同期平均利用率69%,下降了1个百分点,同比降幅为1.4%。

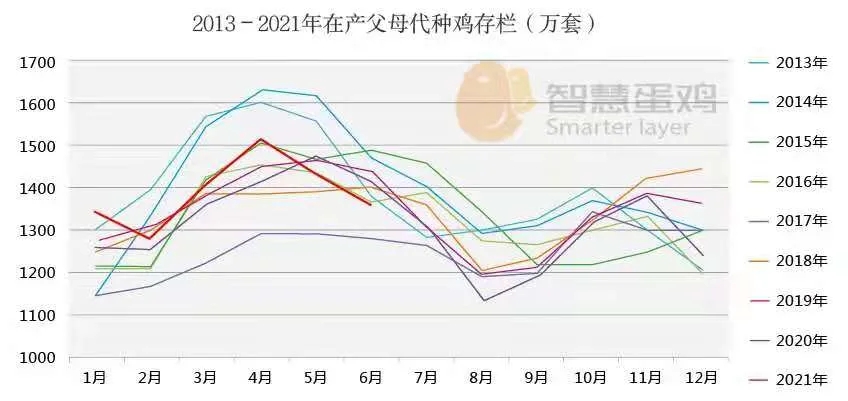

5.历年在产父母代蛋种鸡存栏

今年上半年,全国在产父母代蛋种鸡月均存栏为1386万套,较去年同期的1363万套,增加了23万套,同比增幅为1.7%。比历年同期平均存栏1374万套,同增加了12万套,同比增幅为0.9%。

6.历年父母代场的商雏产销量

今年上半年,全国商雏月均销量为9760万只,较去年同期的9508万只,增加了252万只,同比增幅为2.7%。比历年同期均值9910万只,减少了150万只,同比降幅为1.5%。

综上所述,虽然今年上半年鲜蛋生产成本同比大幅上升,但鲜蛋价格同比涨幅更大,商品代蛋鸡场总体处于盈利的状态。上半年的商雏销量、雏鸡价格和种蛋价格同比均略有增长,但因雏鸡生产成本上升,父母代种鸡场的综合效益欠佳。

第二部分 上半年蛋鸡市场现状的成因

一、鲜蛋市场

正常情况下,我国蛋鸡市场主要是受行业周期和季节周期的双重影响,行业周期主要影响鲜蛋供给,季节周期主要影响鲜蛋需求。特殊时期,也会受到宏观环境和外部因素的影响。

1、行业周期影响供给水平

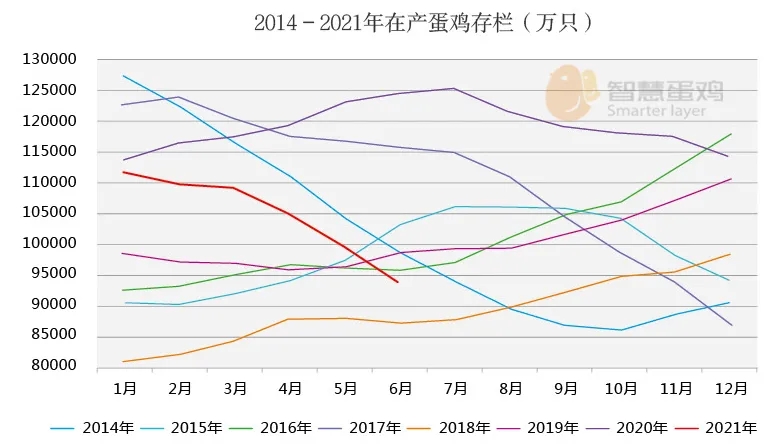

由于2020年度商雏补栏数量大幅减少,致使2021年1-6月份全国在产商品代蛋鸡月均存栏(理论值)降至10.46亿只,较去年同期的11.88亿只,下降了1.42亿只,同比降幅达到12.0%,这是今年上半年比去年同期蛋价上涨、盈利增长的主要原因。今年上半年月均存栏(10.46亿只),与历年同期月均存栏(10.33亿只)非常接近,属于“中年”存栏水平。

分阶段看,今年一季度在产蛋鸡平均存栏11.00亿只,比去年同期的11.56亿只略有下降,今年一季度斤蛋盈利比去年同期略有增长。今年二季度在产蛋鸡平均存栏9.93亿只,比去年同期的12.20亿只大幅下降,同比降幅为18.6%,导致今年二季度斤蛋盈利(0.34元/斤)比去年同期(-0.49元/斤)大幅增长(0.83元/斤)。

2、季节周期影响鲜蛋需求

从历年各月在产蛋鸡存栏均值看,各月差异很小,基本在10亿只,但年内各月平均斤蛋盈利水平差异巨大,春节后的2-7月份是蛋鸡行业淡季,8月至来年1月份为蛋鸡行业旺季。2010-2020年数据显示,1-6月份历年平均斤蛋盈利为0.25元/斤,其中三个“中年”(2010年、2015年和2016年)的同期平均盈利为0.33元/斤。今年上半年平均斤蛋盈利0.20元/斤,接近历史“中年”同期水平,符合鲜蛋季节周期规律。

3、其它重要影响因素

1)非洲猪瘟疫情:今年上半年,非洲猪瘟的影响还在,猪肉价格仍高于正常年份,但总体呈现回落的趋势,今年6月份猪肉价格大幅回落,对蛋价的支撑作用趋于减弱。

2)新冠肺炎疫情:上半年,由于国外疫情仍未得到有效控制,国内防止疫情反弹的压力依然较大,导致防控措施常态化,影响鲜蛋的正常消费需求,但影响的强度趋于减弱。

3)原料价格影响:自2020年8月开始,由于玉米价格持续高位运行,导致鲜蛋生产成本升高。到今年上半年,成本上升因素已经基本体现到蛋价中,对斤蛋盈利未构成重大影响。

二、商雏市场

1、受前期持续亏损影响

自2020年2月至2021年3月,鲜蛋市场基本处于持续亏损的状态,商品代蛋鸡场的补栏积极性不高,导致今年上半年的商雏补栏数量依然偏低。

2、受生产成本上升影响

由于今年上半年鲜蛋生产成本持续维持高位,蛋鸡从业者对后期鲜蛋市场相对较为悲观,也是导致今年上半年商雏总体补栏数量偏低的主要原因。

第三部分 后期蛋鸡市场预测

1、行业周期——鲜蛋供给水平

蛋鸡行业周期,是由前期商雏补栏数量和后期在产蛋鸡存栏水平所决定的。通过对前期全国商雏补栏数量的追踪,利用分析模型可以得出下半年各月在产蛋鸡存栏(理论值),今年7-12月份全国在产蛋鸡存栏将持续低位徘徊,月均存栏水平在9.48亿只上下,为近八年同期存栏第三低位,比历年同期均值10.22亿只,下降了0.74亿只,同比降幅为7.2%。比2020年同期均值11.90亿只,下降了2.42亿只,同比降幅为20.3%。今年下半年的鲜蛋供给能力明显偏低。

2、季节周期——鲜蛋消费需求

蛋鸡市场大数据表明,受鲜蛋消费需求和消费习惯影响,我国鲜蛋市场存在着明显的季节周期规律,表现为上半年需求弱,蛋价低,盈利少;下半年需求旺,蛋价高,盈利多。

3、其它影响因素

今年下半年,非洲猪瘟和新冠疫情的影响仍在,但对蛋价的影响强度会趋于减弱。下半年,鲜蛋生产成本仍将处于相对高位,但总体呈下降趋势,且能在蛋价中得到合理体现,因而对鲜蛋盈利影响较小。

4、下半年市场预测

如果将非洲猪瘟对蛋价的支撑作用与新冠疫情的不利影响大致相抵,根据2021年度鲜蛋供给水平和鲜蛋的季节性消费需求特点,参照蛋鸡市场历史规律,并考虑鲜蛋的饲养成本影响因素,综合评估如下:

1)下半年在产蛋鸡存栏偏低,鲜蛋需求转旺,将导致蛋价大幅上涨,7月中下旬开始启动,8、9月份全国月度平均蛋价可能接近或达到5.00元/斤。下半年盈利空间加大,月均盈利在0.90元/斤左右。

2)全年社会平均鲜蛋生产成本预计在3.79元/斤左右,全年平均蛋价在4.34元/斤左右,平均斤蛋盈利在0.55元/斤上下,鲜蛋市场基本呈现“中年”特征。