养猪、养鸡“双轮都废”,益生股份将何去何从?

发布: 2022-03-03 | 作者: 佚名 | 来源: 界面新闻

在经历了2019年的“暴赚”之后,畜禽龙头益生股份(002458。SZ)近年来的经营业绩愈发惨淡,2021年的净利润仅为2019年的1.3%,公司坚持的种猪、种鸡“双轮驱动”的发展战略备受质疑。

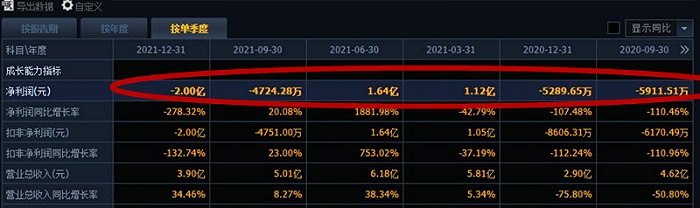

2022年2月26日,益生股份披露2021年年度报告称,报告期内,公司实现营业收入20.90亿元,较上同期增加19.35%;归属于上市公司股东的净利润2845.35万元,较上年同期减少69.07%;基本每股收益0.03元,较上年同期减少66.67%。

其中,2021年第四季度,益生股份单季度主营收入3.9亿元,同比上升34.46%;单季度归母净利润-2.00亿元,同比下降278.32%;单季度扣非净利润-2.00亿元,同比下降132.74%。

净利仅为2019年的1.3%

实际上,自2019年大赚21.76亿之后,益生股份的净利润已经连续两年大幅缩水。其中,2020年较2019年大幅下降95.77%,而2021年的净利润仅为2019年的1.3%。

针对业绩大幅下滑的原因,益生股份此前在业绩预告中指出,报告期内,公司父母代肉种鸡雏鸡和商品代肉雏鸡销售价格均同比上涨,但受玉米、豆粕等饲料原材料价格上涨影响,公司养殖成本上升,压缩了公司鸡业务的盈利空间。与此同时,受行情下行和玉米、豆粕等饲料原材料价格上涨叠加影响,公司种猪销售单价下降,毛利降低,商品猪亏损,导致公司猪业务亏损。

简而言之,益生股份在种鸡、种猪两项主营业务上,种鸡利润有限,种猪反而赔了钱。

界面新闻注意到,益生股份2021年度的净利大幅下降始于下半年。在前两个季度分别盈利1.12亿元、1.64亿元的情况下,下半年却巨亏2.47亿元。

对此,益生股份在年报中进一步解释称,受猪价快速下行叠加新冠疫情导致消费需求恢复较慢的影响,鸡肉价格同比下降,自2021年下半年开始,商品代肉鸡苗价格开始波动下行,第四季度商品代肉鸡苗价格开始低于2020年同期均价。

公开资料显示,山东益生种畜禽股份有限公司始建于1989年,总部位于山东烟台。1990年,公司从美国引进4000套AA+祖代肉种鸡,正式开始生产。作为国内白羽肉鸡行业的龙头企业,该公司是唯一拥有曾祖代白羽肉种鸡的企业,改变了国内祖代肉鸡种源供应完全依赖进口的局面。同时,公司还是中国最大的祖代白羽肉种鸡养殖企业,从事的业务在国内处于该产业链的顶端环节,是中国白羽肉鸡产业链的源头。

无独有偶,受累于肉鸡行业低迷,山东另一家肉鸡产业龙头仙坛股份(002746。SZ)同样业绩大幅下滑。仙坛股份此前发布业绩预告称,2021年归属于上市公司股东的净利润为7000万元-1亿元,比上年同期减少80.15%-71.64%。

仙坛股份称,报告期内中国白羽肉鸡行业受新冠疫情“扩散全球化、存续持久化”负面局势影响,以及猪价持续下跌等多种因素叠加,导致整个行业高开低走,震荡下行,行业景气度同比下降。此外,受玉米和豆粕等大宗原料价格上涨的影响,公司本报告期的生产成本有所上涨。受多重因素影响,公司鸡肉产品销售价格比去年同期下降,生产成本同比上升,利润亦随之减少。

据了解,我国是全球第二大肉鸡生产国,作为猪肉的主要替代品,近五年我国肉鸡产量在全球占比有所提升。2019年,我国居民的鸡肉消费量为1395.2万吨,同比增长20.33%。但2021年以来,在生猪产能持续释放的背景下,猪价大幅下降带动猪肉需求增加,鸡肉替代效应或有所趋缓。

而相比于猪价而言,鸡价的周期波动更为剧烈。数据显示,鸡肉价格先是从2019年11月的高点13.12元/公斤跌至2020年2月的4.21元/公斤的低点。进入2021年,由于白羽肉鸡供给相对过剩,白羽肉鸡的价格自2月以来整体下滑。截至2022年2月11日,白羽肉鸡主产区平均价为7.99元/公斤。

受白羽鸡价格影响,国内白羽肉鸡养殖利润也呈波动态势,且波动幅度大于白羽鸡价格走势。2021年2月26日至2021年10月15日,我国白羽肉鸡养殖利润从每羽盈利5.78元跌至每羽亏损4.36元,养殖企业出现不同程度的亏损。截至2022年2月11日,白羽肉鸡的养殖利润仅为每羽盈利0.41元。

市场分析认为,在白羽鸡供给相对充裕的情况下,随着消费旺季因素减弱,我国白羽鸡价格或仍存在下跌空间。此外,叠加玉米、大豆等饲料成本持续走高,白羽鸡企业的养殖利润或面临进一步萎缩。

“双轮驱动”却“双轮都废”

值得一提的是,自2010年上市以来,随着鸡肉市场的起伏波动,益生股份的年净利润基本呈现增降交替的模式,而2021年下半年的由盈转亏便是其中的缩影。

对此,益生股份也深知畜禽市场价格波动给企业带来的盈利风险。益生股份在年报中称,中国的畜禽产品消费市场巨大,但市场价格受到供求关系等因素影响,波动较为频繁,公司无法保证产品销售价格不受市场价格波动的影响。如果白羽肉鸡行业遭遇行业低谷,市场上畜禽产品需求不足,畜禽产品价格下降,会对公司业务和经营业绩产生不利影响。

为了对冲白羽鸡市场波动的风险,益生股份开始另谋出路,意图通过扩大种猪养殖,实现“双轮驱动”。在去年的年报中,益生股份便明确提出,“在把肉鸡产业做细、做精、做强,把肉鸡产业的种源体系建立的更加完整、更加壮大的基础上,还大力发展种猪产业,通过种鸡、种猪的双轮驱动,以提高公司抵御风险和盈利的能力”。

为此,益生股份于2021年1月29日披露了一份定增募资预案,公司拟募资不超过15.70亿元,用于养猪、养鸡、饲料等业务布局。其中,养猪及饲料业务项目,拟使用募资在10亿元左右,占比超过60%。

尽管这份定增预案最终夭折,但益生股份转而改发募资总额不超过10.40亿元的可转债,包括“山东益生种畜禽股份有限公司海阳分公司徐家店孵化场建设项目”在内的多个募投项目也被“威海益生种猪繁育有限公司新建猪场建设项目”所替代。

在此背景下,益生股份表示,2021年公司种猪项目进展顺利,公司年内已有4个种猪场投入使用,种猪产能将逐步释放。

然而事实证明,涉足养猪业不仅没能帮助益生股份对冲风险,相反还让本就惨淡的盈利水平雪上加霜。

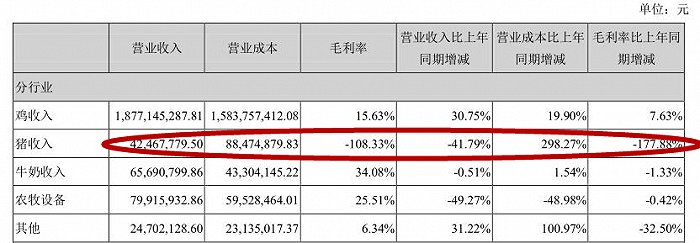

年报显示,尽管猪收入的营收比重仅占2%(鸡收入占90%),营业成本比去年同期增长了近3倍,但营业收入却同比减少42%,毛利率则为-108%,比去年同期大减178%,相当于净亏4600万元。

与种鸡如出一辙,益生股份同样将种猪亏损的原因归咎为市场波动和成本上升。如此看来,原本打算实现种鸡、种猪双轮驱动的益生股份,如今却被双轮掣肘。

不过,益生股份显然并不打算放弃种猪产业,誓要将“双轮驱动”的路走到底。

益生股份在年报中称,未来公司将加快山西原种猪场、威海原种猪场和黑龙江祖代猪场等种猪场的建设。益生股份认为,种猪是影响生猪产业生产效率的关键,具备核心技术和规模优势的种猪育种企业将更具发展优势,行业对于优质种猪的市场需求较大。公司将借鉴肉种鸡发展的成功经验,整合社会资源,建立起更现代、顶级防疫的原种、祖代、父母代的种猪繁育体系,尽快实现种猪和种鸡的双轮驱动。