三季度白羽肉鸡市场行情弱势下滑

发布: 2021-09-29 | 作者: 孙亚男 | 来源: 卓创资讯

【导语】据卓创资讯监测数据显示,三季度国内白羽肉鸡市场整体呈下滑趋势。根本原因是肉鸡行业自身的供需关系发生了明显变化,本文主要基于相关数据进行解读。

三季度国内白羽肉鸡市场行情齐齐下滑

三季度,全国白羽肉鸡、白羽肉鸡苗及种蛋价格均呈先涨后跌走势,肉鸡、鸡苗及种蛋季度均价分别为3.88元/斤、2.51元/羽、1.34元/枚,环比跌幅8.54%、37.23%、32.71%,同比涨幅8.33%、14.30%、31.73%。

白羽肉鸡行情环比二季度下滑,供应端环比增幅明显,需求端则是终端市场疲软,加之替代品猪肉价格低位,供求多方利空作用下,导致白羽肉鸡各环节市场价格均弱势走低。

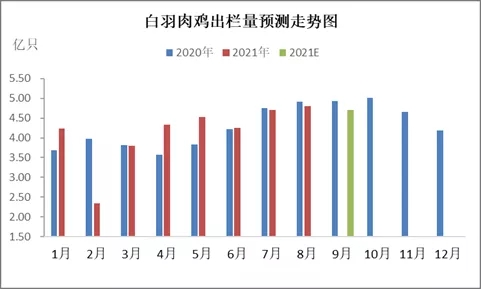

三季度白羽肉鸡出栏量环比增幅或超8%

根据8-9月份孵化场出苗数据及肉鸡养殖成活率综合计算,卓创资讯预估三季度白羽肉鸡月均出栏量4.74亿只,环比增幅8.38%,同比跌幅2.47%。季度内毛鸡出栏量呈涨后回落走势,但总量相差不多,主要差距在于每月孵化场出苗量不同及肉鸡养殖成活率变化。

三季度肉鸡出栏量环比增幅明显,主要原因是季度内孵化企业盈利情况逐渐转好,厂家提前淘汰、换羽大周龄在产父母代种鸡情况不多,加之新开产父母代种鸡数量提升,在产父母代种鸡存栏量仍有提升,市场整体出苗量环比增加,肉鸡出栏量环比上行。

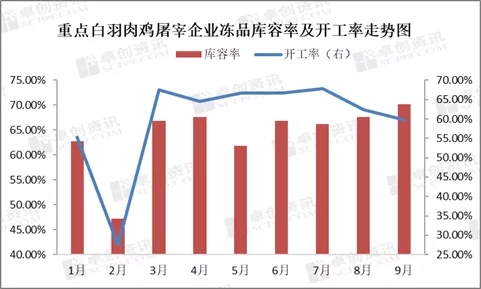

开工率下滑、库容率走高,三季度需求疲软

(注:本文截稿至9月第四周,9月第五周及9月月均开工率及库容率数据均为预测值,数据仅做参考使用)

结合当前屠宰企业开工情况及下游产品走货情况,卓创资讯预估9月国内重点白羽肉鸡屠宰企业平均开工率为59.72%,较上月下滑2.69个百分点;冻品平均库容率70.19%,较上月走高2.62个百分点。

根据卓创资讯统计监测数据预估计算,三季度国内重点白羽肉鸡屠宰企业平均开工率为63.30%,较二季度下滑2.72个百分点;冻品平均库容率67.97%,较二季度走高2.54个百分点。从图3可以看出,三季度国内屠宰企业开工率高位走低,由67.79%下滑至59.72%,主要原因是屠宰亏损,计划收购量缩减,部分厂家放假、停产。季度内屠宰企业库容率由66.14%增至70.19%,涨至高位的原因在于产品市场需求不足,中间商拿货热情偏低,流通速度放缓。

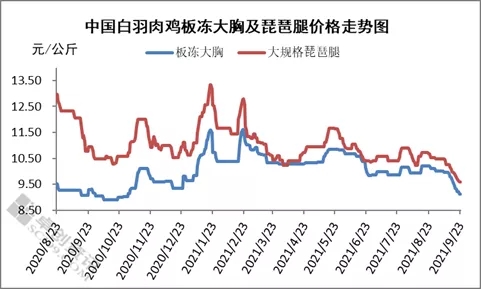

终端需求疲软不仅体现在屠宰企业开工库存方面,在产品价格方面亦有体现。截至9月23日,三季度白羽肉鸡主产品板冻大胸及大规格琵琶腿均价分别在9.93元/公斤、10.46元/公斤,环比跌幅4.94%、3.53%,同比涨6.00%、跌16.42%。

四季度行情难言乐观

根据白羽肉鸡行业在产父母代存栏情况及生长周期判断,四季度白羽肉鸡产品的供应量继续增加。从需求来看,三季度属于肉鸡市场传统消费旺季,产品走货仍旧疲软,四季度天气转凉,市场需求回落,加之新冠疫情不确定性,预计终端市场购买力或环比下滑。

替代品方面,四季度生猪企业出栏量继续增大,市场猪源充沛;需求端进入传统消费旺季,消费或逐渐恢复,但难敌出栏量向下拉动影响,卓创资讯预计后市猪价或继续震荡下跌。供求双面利空市场,加之替代品市场弱势运行,卓创资讯预计四季度国内白羽肉鸡市场或低位运行,价格难言乐观。

除了白羽肉鸡市场本身的供需关系有变化之外,还有下面几点需要业者注意:

第一,密切关注今冬明春新冠疫情的发展动向。

第二,做好生物防控,降低流感及其他疫病的不良影响。

第三,时时了解国家在白羽肉鸡行业的政策及制度调整。