一季度鸡蛋市场库存浅析

发布: 2021-04-19 | 作者: 刘宏 | 来源: 卓创农业

【导语】2020年鸡蛋市场交投较往年偏淡,市场供大于求矛盾相对突出,产销区部分存余货压力,且2021年一季度处传统需求淡季,产销区库存呈现先增后缓慢消化的趋势。

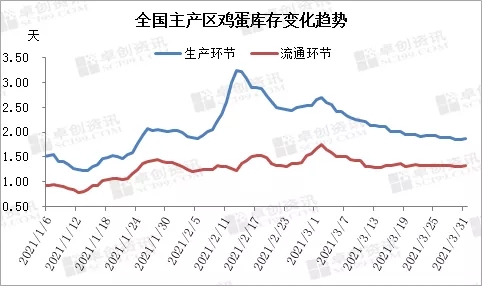

1-3月份鸡蛋市场处传统购销淡季,市场流通不快,生产、流通环节库存相对偏高。1月份受河北等地公共卫生事件的影响,交通运输不畅,局部鸡蛋供应略紧推动蛋价上涨,同时带动了终端买涨心态,中上旬产、销区几无库存,但随着蛋价的持续追涨且涨幅超预期,终端企业采购意愿降低,传统销区市场走货疲弱,产销区库存出现了较明显增加。2月份有传统农历春节,市场购销转淡,基于对公共卫生事件的担忧,部分终端及食品企业提早放假,经销商采购维持刚需策略,同时节前内销支撑较往年偏弱,致使春节前生产环节库存呈震荡走高之势,流通环节余货低位。春节过后内销走货超业者预期,局部市场需求较旺,且经销商节前备货不多,此阶段采购积极性提升,市场流通短暂加快,2月中下旬产区余货压力降低。3月初随着内销支撑减弱,外销市场暂未恢复,同时养殖单位成本偏高,心态上延续低价惜售,产销区库存再次增加,蛋价涨跌乏力,整个3月份业者去库存成为主要任务。

据卓创资讯对全国主产区47个重点市场进行库存统计数据监测显示,1月中上旬各环节参市积极性较高,市场流通尚可,库存在1月13日降至阶段性低位,生产环节日度平均库存1.22天,流通环节日度平均库存0.81天。随着业者追高热情降温及春节需求淡季的来临,生产环节余货持续增加,2月11日流通环节库存低位运行,日度平均库存在1.31天,但较1月13日仍增7.38%,生产环节增至阶段性高位,日度平均库存2.61天,较1月13日增加113.93%,整个2月下旬至3月份业内以去产能为主,截至3月31日季度平均库存2.13天,环比增33.96%,同比降28.76%;流通环节平均库存1.40天,环比增加40%,同比增50.54%。

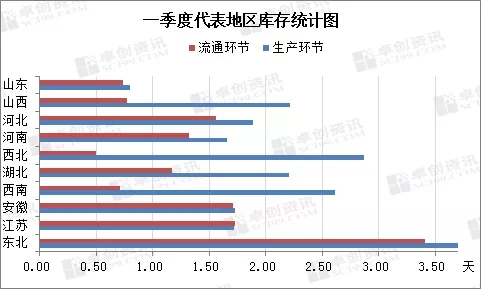

从各地区的情况来看,一季度鸡蛋市场供大于求,主产区生产环节余货多在1.50-3.00天,流通环节平均多在1.00-2.00天。山东地区内销表现尚可,业者参市积极性及市场灵活性较其他稍好,余货压力略小。东北地区前期受公共卫生事件影响,交通运输不畅,同时1季度处消费淡季,传统外销实难发力,内销支撑疲软,余货较其他地区消化缓慢,平均库存处主产区高位,且存在部分养殖单位余货仍高的情况。

目前来看,产区可淘老鸡数量不多,在产蛋鸡存栏量处相对偏低水平,加之一季度余货清理进程尚可,产区余货压力持续降低,虽二季度新开产数量或逐渐增多,小码鸡蛋占比或小幅增加,但中大码鸡蛋占比仍维持较高水平,鸡蛋市场供应方面或相对稳定。从需求方面看,后市有“五一”、“端午”等节假日利好刺激,购销活跃度或仍存提升空间,因此预计二季度生产、流通环节库存或维持相对正常的水平,余货压力不大,生产环节平均库存或在1.50-2.50天,流通环节或在1.00-2.00天。