鸡蛋市场一季度回顾 白羽鸡产业2020与2021的前世今生

发布: 2021-04-02 | 作者: 佚名 | 来源: 我的农产品网

鸡蛋市场方面

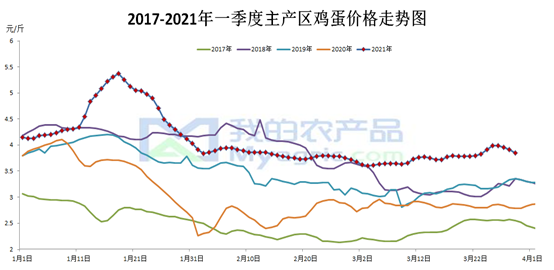

2021年一季度国内鸡蛋市场整体呈现先扬后抑的走势。通过2017-2021年的一季度价格走势图对比中可以明显看出,2021年一季度国内鸡蛋市场价格明显高于往年同期。

首先是一月中旬起,由于当时河北等地出现公共卫生事件使得局部货源供应短暂失衡,市场炒作情绪快速升温,加之部分中间商、电商平台及终端商超提前备货,带动市场价格快速大幅拉涨至5元以上,至1月18日,主产区均价一度达到5.37元/斤,多地零售价格纷纷突破6元/斤大关,令多数市场人士大跌眼镜,这也是近5年市场行情不曾遇见的,不过高处不胜寒,较高的市场价格出货遇阻,1月下旬至春节前,市场价格逐步理性回落。

其次,春节之后,市场行情价格跌幅远远小于往年同期。同往年节后市场走势相似,2021年春节之后鸡蛋市场价格亦出现惯性下滑,但跌幅相对偏小,根据我的农产品网统计,今年春节后市场价格较节前跌幅不足0.4元/斤(以国内主销区均价为例),而往年春节后鸡蛋市场往往会深度下跌调整,整体下跌会超过1元/斤幅度。

究其原因,一方面是今年国内蛋鸡养殖成本远远高于往年同期,因去年下半年来国内玉米(2658,-15.00,-0.56%)、豆粕(3380,-30.00,-0.88%)等涨幅均超过30%,导致年后蛋鸡养殖成本在3.7元/斤左右,养殖端成本压力较大,成本支撑使得蛋价较往年同期明显偏高。

另一方面,从节前开始,市场对今年年中价格上涨情绪就已开始升温,加之部分网络渠道的唱多声音强烈,同时天气寒冷利于鸡蛋储存,各地养殖户低价惜售,且盼涨心态强烈在此影响下,而鸡蛋期货盘面节后给出的远月价格相对偏高,且阶段性的震荡走高行情亦使得市场对于今年行情预期较高,也对于价格形成一定的支撑左右。

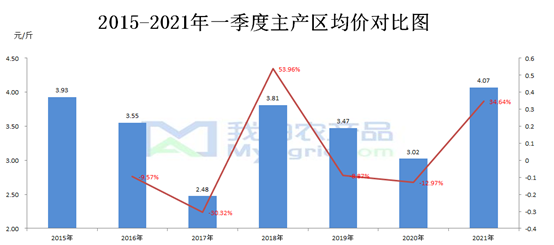

进入三月份,国内鸡蛋市场行情数次试探性拉涨,虽然大多是昙花一现的行情,并未形成持续性上涨的行情,但是不可否认,伴随着行情的震荡,市场底部重心的节节抬升及阶段性的顺势出货还是还是令养殖户的看涨心态得到逐步释放,毕竟鸡蛋销售收入的增多是看得见、摸得着的。从近几年主产区一季度均价来看,2021年一季度均价为4.07元/斤,同比大幅增长34.6%,这个价格也是近年来的高位。

综合来看,一季度行情即将收尾,且从历年走势来看,每年的一季度市场行情多是整年内的相对偏低水平,二季度内有清明、五一、端午等节假日,届时无论是线上电商平台,还是线下商超活动,阶段性活动势必会带动市场走货量提升,二季度市场行情亦有望好于一季度。

白羽鸡产业方面

2020白羽鸡产业乱局之年,2021行业走势仍待观察

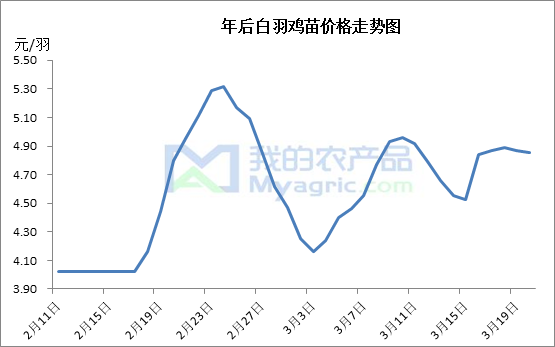

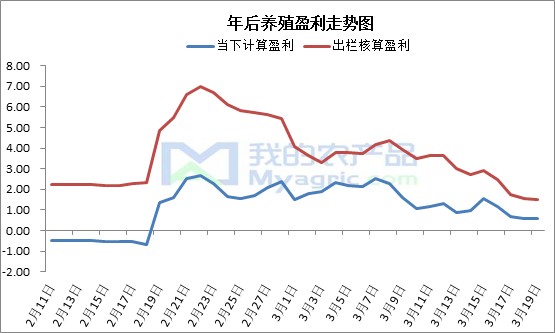

从年后开工到现在,仅一个月半的时间里,毛鸡产业链却出现了与去年截然相反的走势。与去年同期相比,种禽厂和屠宰企业出现了盈利置换。目前盈利最高的莫过于种禽企业。受国家严格防疫政策的实施的影响,春节的新冠疫情被强力压制。从正月初三开始,种禽厂恢复出苗,养殖端对疫情的担忧情绪减弱,补栏热情高涨,市场频发抢苗现象,鸡苗价格连续拉升。

本身父母代产苗正处于后继无力,青黄不接的状态,养殖端的补栏又情绪高涨,使得鸡苗出现供不应求的局面,供应面支撑苗价,大小厂鸡苗价格的差异减少,甚至出现B雏和A雏价格相差几毛的情况。当下商品代苗的成本在2.50-2.80元/羽,更通俗点的说,鸡苗卖一只赚一只。

在月初的调研过程中,山东地区的种禽企业普遍反馈,父母代种鸡会在4月开产,5月出苗,届时鸡苗供应增多,苗价难以维持当前高价状态。

养殖端可能是现产业链中最迷茫的一个环节,对于大型养殖场而言,只要把握好上鸡的时间点,按计划不断循环往复即可,最焦灼的莫过于小型养殖场和养殖散户。或许可以说养户依旧被去年封村封路的阴影笼罩着,年前的补栏,鸡苗即便是白送,大家也不敢接手。接手的养户,更是储存了大量的饲料以备不时之需。

春节后,疫情仍在控制之中,养户开启补栏节奏。但此时鸡苗价格已涨至高位,高昂的饲料价格和苗价又吓退了部分小散户。更多养户处于观望,观望再观望的状态,按照部分养户的计算方式,当前的苗价+饲料价格养出的毛鸡反是亏损,养殖空棚率大幅提升。

论憋屈程度的话,屠宰企业自是当仁不让。春节前,经销商担心疫情,低库存跨年。年后,经销商库存低位参与抢货,分割品价格暴涨,产品快速转移至贸易经销商的冷库,屠宰企业回笼一波资金。拿货后,市场交投弱势,消化缓慢。贸易经销商看空后市,此后拿货愈加谨慎,已有长时间保持低库存的操作策略。

经销商谨慎拿货的操作思路,使得产品库存积压在屠宰企业手中,库存攀升至高位。另一方毛鸡的供应不足,为了维持工人运转,屠宰企业又不得不高价收鸡。这时的屠宰企业就被迫陷入了高价收鸡,低价卖货的泥潭。

时至今日,外租冷库和停工放假的企业都不在少数,屠宰端借助断档期降低库存,企业资金链面临承受较大压力。

至于直接面对终端需求的经销商来说,当下变化对他们或许早已习惯,保持低库存是近两年来他们应对价格涨跌最好的策略。此番操作下,虽不能大赚,也不会大赔,随用随采,保证自己的销售渠道不被他人抢占。等机会来了,便下场搅弄风云。然在当前的行情下,市场需求不足,一批经销商库存基本高位,行情来临也需先消耗库存。

其中鸡肉冻品需求减弱的最大影响因素就是生猪,在目前非洲猪瘟的影响下,生猪出栏增多,市场供应量在短期内得到大量补充。国内的终端需求惯性消费猪肉,猪肉在不断的抢占鸡肉市场的需求,鸡肉需求量大幅下降。

除此之外冰鲜肉类也在不断攻城掠地,侵吞冻品肉类的份额。自冷链疫情爆发以来,终端消费有意识的调整或减弱了对冻品肉类的需求,特别是鸡肉消费的主要渠道——团膳,以学校和单位食堂为首的团膳,在短时间内迅速加大了对冰鲜肉类的采购,导致以冻品为主的山东、辽宁屠宰企业面临重大挑战。

各企业从2019年之后,也在相互探索不同的发展模式,目前多分两种模式进行探索,第一种是扩大自己本环节内的产量,如:养殖和屠宰。用大产能来抢占市场份额,树立品牌效应,这类企业以山东居多。另一种则是产业链内的上下游探索,竭力发展小型一条龙企业,这种模式在东北地区有广大的认可度。具体哪种模式可以更好抵御即将到来的产能过剩,有待观察。