2018年我国生猪市场价格分析与后期展望

发布: 2017-12-08 | 作者: 佚名 | 来源: 网络

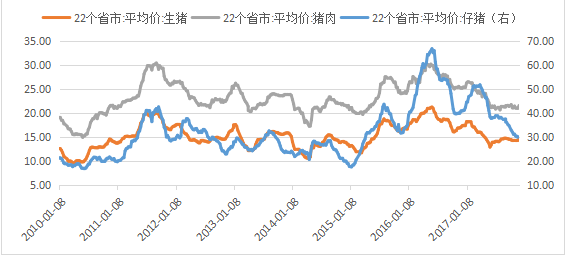

仔猪价格企稳反弹、补栏热情有所恢复。通常仔猪价格反映市场对于补栏的接受程度,仔猪价格与生猪价格和猪肉价格高度相关,另外我们通常也通过仔猪价格/生猪价格来判断当前生猪养殖利润。2017年国内仔猪价格与二元能繁母猪价格走势基本一致,但是跌幅更大,是因为二者作为补栏指标,都面临相同的生猪存栏背景,截止目前,仔猪平均价格为29.61元/kg,相较年初44.4元/kg下跌33.3%,仔猪价格的持续下跌说明养殖户补栏热情不高,但是近期仔猪价格逐渐企稳。

图3:生猪、猪肉、仔猪平均价格

全球生猪供给宽松背景下,国内进口逐渐加大。最新海关数据显示,10月份我国进口鲜、冷、冻猪肉8.48万吨,环比下降2.57%,同比减少26.5%;进口单价1.79美元/公斤,环比上升1.13%,同比下降9.5%。今年4月份以来,鲜、冷、冻猪肉进口量同比开始下降,已连续下降7个月,虽然今年进口肉较去年有不小幅度的下降,但进口肉进入中国已经成为常态,而且有逐年增加的趋势,国内猪肉消费市场巨大,越来越多的国家和企业获得向中国出口猪肉的市场准入资格,对国内生猪市场造成的压力也将进一步凸显。

环保禁养持续压制生猪产能复苏

生猪产能环保清退仍在继续,2017年底是多个地区禁养区搬迁的最后期限,小养殖户的大量出清,大型生猪养殖企业加速扩张,产能向大户集中,推动养殖行业规模化、集约化发展,截至2017年上半年,全国累计划定畜禽养殖禁养区4.9万个,面积63.6万平方公里,南方水网省市已基本完成拆迁。多地产能环保清退工作仍在继续,散户的不断出清短期导致生猪产能的下降明显。根据统计2016年因环保而减少的生猪存栏为3600万头,预计2017年为2000万头,落后产能的淘汰会阶段性的影响生猪供应,短期生猪供应难以快速恢复。

养殖集团规模化扩张阶段性拖累供给

2017年是环保拆迁的的最后一年,小型养殖户大量退出行业,大行业规模化、集中度加速明显,目前规模化养殖场(年出栏500头以上)占国内产能的50%,较5年前提高约10%,这种养殖结构和饲养模式的转型,使我国的养殖格局发生很大变化,规模猪场养殖逐步占据主导地位。根据招商证券数据测算,全国目前14大生猪养殖企业未来三年出栏量保守预计将达到7200万头,未来我国生猪供应结构将由金字塔转向倒金字塔形状,但是从散养向规模化过渡期间,生猪供给将阶段性下降。散养户大规模快速退出,在短时间内大大减少了母猪和生猪供给,而规模化养猪场增长速度较慢,难以在短时间内补充短缺,这一方面是因为养猪场用地审批和环保要求都更为严格,另一方面是因为规模化养猪对养猪户的原始资本和专业技术知识要求较高,所以在养殖模式转变的过程中生猪和母猪存栏均出现阶段性下降。

2018年生猪产能难以快速恢复

短期来看,南方腌腊肉开启,猪价迎来年末传统季节性和节日消费红利,有利刺激猪价上涨,但虽然猪肉需求量增加,但最后一个月禁限养区的拆迁工作也将步入收尾阶段,一时间生猪出栏集中增加,也会给快速上涨的猪价增加阻力,当前养殖户要理性对待,切勿过度的压栏。展望2018年,生猪产能的低位导致供应恢复缓慢,由于环保禁养压制产能复苏,但是养殖集团规模扩张会补充产能,但需要一定时间,总体上2018年生猪供应难以快速增加,生猪价格波动不会太大,预计维持稳中向上态势,仍能维持一定的盈利。