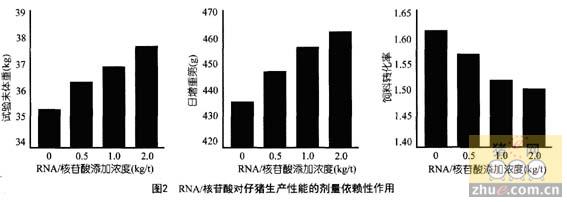

农业板块:按景气度配置 养殖与饲料

发布: 2011-07-29 | 作者: | 来源:

本周上证综合指数(2828.753,-20.31,-0.71%)/深圳成分指数涨跌幅分别为0.25%/0.75%,而申万农林牧渔行业指数涨跌幅为0.90%,小幅跑赢两市指数。细分子行业中,SW果蔬生产涨幅最大,为5.38%,SW林业跌幅最大,为-4.79%。

价格走势综述:

高盛农业指数本周延续上周跌势,跌幅较上周有所收窄,为1.05%;主要农产品(17.27,-0.01,-0.06%)中,CBOT小麦下跌3.93%,CBOT糙米下跌2.09%,NYMEX糖上涨4.79%,CBOT燕麦上涨5.29%。

国内农产品期货本周走势较为平稳,涨跌幅较大的有:大连玉米上涨1.99%,大连豆粕下跌1.03%。

行业动态:

首个稻谷成本价发行平台将启用;全国现代农作物种业工作会议在长沙召开;玉米进口再开闸预计总量超去年;东北地区玉米加工企业DDGS报价明显上调;进口大豆数量5年来首降;欧盟小麦期末库存将创历史最低;美国农业部公布5月份供需报告。

投资建议:

1)对于农业整个二季度我们建议遵循景气度配置大子行业:养殖和饲料,并挖掘细分子行业。

养殖以猪来看,10年下半年猪价反弹,但养殖户观望为主,真正的补栏期在11年2月开始,仔猪、二元母猪价格大幅上涨。从二元母猪补栏到商品猪,至少经历“三四五”周期定律,往后推12个月,整个11年猪价将保持高位运行。随着下半年进入旺季,猪价有可能继续走高。养殖标的我们仍然推荐:华英农业(23.79,0.43,1.84%)、圣农发展(17.15,-0.30,-1.72%)、益生股份(30.92,-0.01,-0.03%)。

饲料行业景气度略滞后于养殖行业。2011年整个饲料行业将充分受益下游景气度,饲料的提价决定于两端:上游成本上涨,饲料行业会提价,下游养殖景气度高企,饲料行业一定会提价。看好相关标的:细分子行业龙头金新农、具有绝对估值优势的新希望(18.25,-0.48,-2.56%)、以及通威股份(8.35,-0.07,-0.83%)和海大集团(28.75,-0.05,-0.17%)。

2)建议关注农业中的新崛起的细分子行业,小行业大市场。作为行业的龙头,相关标的能够超行业发展,而行业本身能够保持两位数增速,同时由于行业可比上市公司稀缺性,相关标的保持较强的进攻性,短期可脱离估值束缚。如1月底我们推荐的山下湖(17.12,0.70,4.26%)《向上游转型的珍珠业翘楚》;近期我们看好星河生物(22.360,-0.45,-1.97%)。