11月供需仍失衡,期价将震荡下跌

发布: 2016-11-03 | 作者: 佚名 | 来源: 广发期货

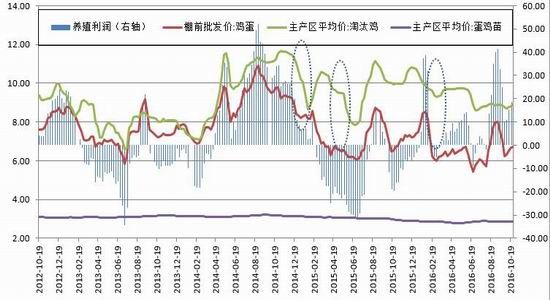

一般而言,中秋节前10天左右是现货的季节性高点,今年也不例外。而期货盘面提前反映了该预期,空头主力大举做空,JD1701从7月7日的3899点一路下跌至9月29日的3232点,走势和点位基本上与预期相符。国庆节至今,由于前期市场普遍对后市悲观,造成各环节库存量较少,随后鸡蛋现货触底反弹,并在10月份大约反弹3毛钱/斤,折合期货300点,期货盘面走势更加凌厉,从3232反弹至当前的3600以上,除了现货配合外,我们认为当前走势更多的是受到整体商品市场多头情绪的影响,资金推动功不可没。对于鸡蛋期货的后市行情,当前市场分歧巨大,我们认为,11月初将出现较好的做空机会,届时1701和1705合约或将出现200-300点左右的调整。

一、上半年补栏积极,11月份过后供给压力逐步增大

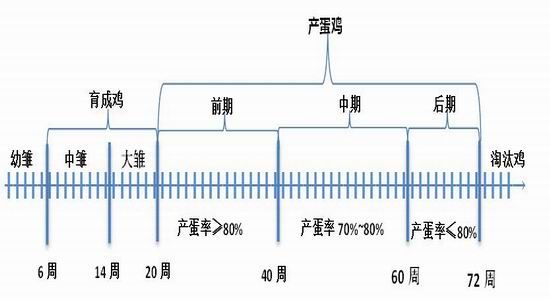

现代的蛋鸡品种需4个多月的时间结束育雏、育成期,20周龄以后便进入产蛋期,从第6~11个月龄开始产率可达90%-95%,到12个月龄产蛋率逐步下降,产蛋高峰一般能维持5个月的时间,到第16个月龄即大约480天-500天时,产蛋率下降到70%以下,蛋鸡养殖户开始淘汰蛋鸡。高峰期的产蛋率与全年的产蛋量呈强正相关: 产蛋高峰,鸡蛋供应量大,蛋价降低;产蛋低谷,鸡蛋供应不足,蛋价回升。

根据芝华对蛋鸡存栏数据的统计监测,最新2016年9月全国蛋鸡总存栏量为14.56亿只,较8月减少2.59%,同比减少1.34%。9月全国总存栏减少的原因是后备鸡存栏量和在产蛋鸡存栏量均减少。2016年9月育雏鸡补栏量较2016年8月大幅减少8.09%,同比大幅减少11.58%;最新2016年9月在产蛋鸡存栏量为12.27亿只,较8月减少1.49%,同比去年减少3.36%;2016年9月在产蛋鸡存栏量为12.27亿只,较8月减少1.49%,同比去年减少3.36%。根据我们的研究,鸡蛋期货对于后备鸡尤其是育雏鸡的补栏环比情况更加敏感。2015年10月份至2016年6月份,整体后备鸡的补栏情况非常积极,根据我们在今年五月份对河北、山东两个省份蛋鸡产业链的调研,我们得知今年鸡苗厂的销售情况非常良好,个别厂商在今年的销售情况出现了同比15%-20%的增长幅度。随着鸡苗的陆续开产,从10月底开始到2017年1月份鸡蛋的现货供应压力将逐步释放,鸡蛋价格承压。

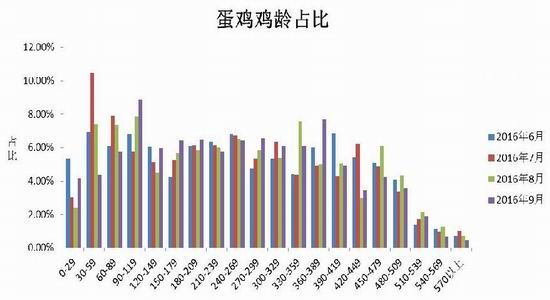

与蛋价表现更加息息相关的是,一般来说,在产蛋鸡的鸡龄结构越年轻,当前在产蛋鸡生产的供应高峰将越持久,价格上涨的难度越大。从最新的蛋鸡鸡龄结构来看,从蛋鸡鸡龄结构来看,2016年9月份鸡龄结构呈现“老鸡减少”特点。 2016年9月份后备鸡鸡龄占比为23.22%,相比8月份变动幅度为减少1.83%,其中30-90小鸡占比大幅减少。 2016年9月份开产中鸡龄结构呈现“小码蛋占比增加,大码蛋占比减少”的特点。小蛋(120-180天)的鸡龄占比为12.42%,相比2016年8月份变动幅度为增加2.21%。中蛋(180-270天)的鸡龄占比为18.65%,相比2016年8月份变动幅度为增加0.29%。大蛋(270以上)的鸡龄占比为45.71%,相比2016年8月份变动幅度为减少0.67%。2016年9月份450天以上的即将淘汰的蛋鸡鸡龄占比为10.83%,相比8月份变动幅度为大幅减少3.69%,其中450天以上老鸡占比均减少。老鸡减少的原因为受9月蛋价大幅下跌影响,老鸡淘汰量增加。

年轻的鸡龄结构与蛋鸡的补栏情况相互验证,如果我们再加上淘汰鸡价格这个指标,或许将更能反映蛋鸡存栏的鸡龄结构。一般而言,淘汰鸡价格和鸡蛋价格是同步指标,只要养殖利润良好,养殖户延迟淘汰的动能会比较充足(比如2014年9-10月份的时候延迟淘汰比较明显)。当前淘汰鸡价格稳定,显示鸡龄结构偏年轻化。因此,我们认为, 若11-12月没有因为禽流感发生大面积扑杀的情况下,上半年补栏的鸡苗将逐步进入高产高峰期,供应压力将逐步呈现。

二、春节备货旺季尚未到来

由于鸡蛋现货不易储存造成库存极低(如东莞信立农批市场都是当天或隔天就将全部余货降价销售),且需求有明显的淡旺季,因此极易出现供需错配,这反映到价格上则是呈现出明显的季节性波动特点。我国大部分地区在七八月天气炎热,高温容易蛋鸡产蛋率下降10-20%,而八月份又是中秋节前集中备货的时节,加之九月份学校即将开学、食堂对现货有集中采购的特点,因此,中秋节前10天-15天左右,现货采购进入最热销时点,此时往往是现货的最高点。从今年的实际表现上看,9月3-4日,主销区北京的现货价格出现了大约200点幅度的下跌,当时全国贸易商已经形成共识:主销区价格已经高位触顶,现货价格走低不可避免。此后期货、现货价格出现了大幅下跌。

国庆期间,由于前期市场对后市普遍悲观,各环节库存普遍较低。但当前中国的宏观形势在房地产的拉动下出现了转暖的势头,GDP增长率、PMI等数据更进一步验证了当前经济形势的稳定。因此,在需求较为刚性的拉动下,现货从10月初至今走出了一波小反弹。当前市场的焦点在于11-12月现货价格是否能保持震荡上涨的势头,还是将重新跌破3元/斤,我们认为,当前距离春节开始集中备货仍有一个多月的时间,在当前的淡季里,需求端对价格的支撑作用并不明显,应当做中性偏空解读。

三、饲料成本易跌难涨,后期养殖成本稳中有降

蛋鸡养殖中,饲料占所有成本的比重最大。其中,饲料约60%-62%的成分是是玉米,16%-22%是豆粕。从逻辑上讲,玉米占饲料的权重更大,但我们通过对最近2年的豆粕、玉米和鸡蛋期货价格走势拟合其相关性,发现豆粕和鸡蛋的走势相关性较大。因此豆粕未来的走势或对鸡蛋价格走势有较大的影响。对于玉米,国家抛储政策叠加新玉米上市,国内玉米价格在四季度易跌难涨格局未改。而豆粕的定价权目前公认还是在美国期货市场。根据2016年9月12日的USDA报告显示,美国陈豆库存1.95亿蒲(上月报告2.55亿蒲,市场平均预期2.32亿蒲),美国新豆收获面积8300万英亩(上月报告8300、上年8180),单产50.6蒲(上月报告48.9、市场平均预期49.2、上年48蒲),产量42.01亿蒲(上月报告40.6、市场预期40.89、上年39.29),新豆期末库存3.65(上月3.3、预期3.33蒲、上年1.95蒲)。因美国农业部继续大幅上调美豆单产,抵消陈豆出口调高带来的陈豆库存降低,新豆产量及库存增幅均超预期,报告利空。

从豆粕的需求上看,9月份国内养殖业继续回暖,饲料销量较上月继续增长,终端需求正不断好转,且饲料企业因担忧后续供应偏紧,提前进行双节备货,近两周油厂豆粕成交良好。因排队提货车辆多,超出油厂生产能力,越来越多油厂限量提货。加上,因担忧国储拍卖大豆(3800, -10.00, -0.26%)冲击,进口商减少了美豆采购,9、10月进口大豆到港偏少,而国储豆流入压榨领域的数量明显低于预期,导致进入9月份后缺豆停机的油厂继续增多,上周油厂开机率连续第三周下降,上周全国油厂大豆压榨量下降至153万,周比降3.33%。豆粕供应逐渐趋紧,目前山东已开始出现提货偏紧局面,广东地区供应一直偏紧,华北地区虽暂不缺货,但可供销售豆粕货源不多。9月12日国内豆粕现货价格稳中小幅震荡,沿海豆粕价格在3180-3260元/吨一线,部分较上周五波动10-30元/吨。亚洲电子盘大豆及连盘豆粕走弱,且前两周买家已逢低补库,买家暂且观望,等待报告指引,豆粕成交不多,仅部分相对低位吸引一些补库。国产菜粕(2196, -56.00, -2.49%)无货大多停报,沿海国产加籽粕报价大多稳定,沿海地区国产加籽粕报价运行区间在2400-2530元/吨一线。

USDA将美豆单产预估上调至每英亩50.6蒲式耳的纪录高位,高于分析师预估区间高端。USDA还将2016/17年度美国大豆结转库存预估从8月的3.30亿蒲式耳上调至3.65亿蒲式耳。新豆单产及库存增幅均超预期,报告利空,预计国内豆类市场将低开,总体供应面宽松,豆类价格反弹空间有限。

对于一只500天的鸡计算,生长期跟产蛋期共需消耗饲料97+26=123斤,生产35斤鸡蛋。如果按照后期豆粕再次下跌200元/吨来计算,则有200元/吨*123斤*20%/(2000*35斤)=0.07元/斤=70点(鸡蛋期货),相当于豆粕价格在目前基础上再跌200点,鸡蛋期货的成本是下降70点。但由于玉米在饲料的占比更大,且玉米上行空间极其有限,因此从理论上讲,仅从豆粕成本端的测算可以促使鸡蛋期货价格下跌70点。

而从逻辑上,若发生供大于求时,成本端的下降,将造成鸡农养殖成本下降,进而鸡民对老鸡的淘汰正常进行而不是发生提前淘汰或者超量淘汰,这就加重并延长了供应端对价格的压力。

四、技术上空单入场机会出现

从盘面上看,7月份期货价格比现货价格提前近2个月触顶出现了增仓、震荡下跌走势,期间期货价格对现货出现的高达1200点的季节性反弹无动于衷,可见空头主力的资金力量强大,对盘面有较好的控盘能力。随着国庆后期货价格大幅反弹,空头技术形态得到修复。10月底以来,期货盘面出现了涨一天跌一天的横盘整理走势,且沉淀资金量、成交量均有所下降,多头形态开始出现疲态。10月31日JD1701的KD指标中,K在66,而D在71附近,KD指标显示JD1701合约已经转向空头形态;从MACD上看,也给出了做空信号。因此,从技术上,适合入场逢高做空。

五、总结

综上所述,由于上半年积极的蛋鸡补栏,11月到12月的供应端压力大增;而接下来鸡蛋距离春节前的集中备货仍有一定时间(预期12月中旬开始),鸡蛋现货价格可能出现明显大跌,鉴于当前期货有一定程度的升水,择机做空将有较好的风险收益比。

操作策略:

做空jd1701

入场区间:3500-3650

止盈区间:3250-3200

止损区间:3700-3750

操作手数:1500手

风险收益比:1:3

做空jd1705

入场区间:3330-3380

止盈区间:3000-3050

止损区间:3400-3450

操作手数:1000手

风险收益比:1:3