国内畜禽市场年终盘点之供需基本面数据

发布: 2022-01-06 | 作者: 李霞 | 来源: 卓创资讯

【导语】价格波动的主要因素是供需面数据的变化,我们选取畜禽行业共同的数据指标,主要包括存出栏量、出苗量、开工率、库容率,除此之外是官方数据,如餐饮行业收入能从终端反映需求量的变化。

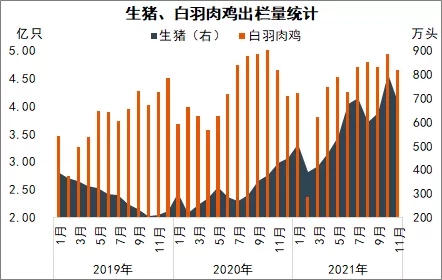

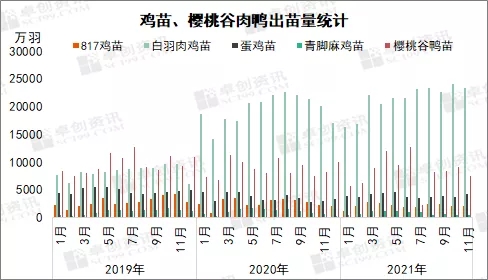

出栏量反映畜禽活体的供应情况,能够从中找到价格变化的供应面因素。从图1中可以看出,生猪出栏量除了个别月份(2月、7月)出现环比下滑,整体出栏量同比大幅增加,也能反映生猪产能的快速恢复。白羽肉鸡出栏量同比略降,变化趋势符合正常的季节性变化特点,春节前及夏季是出栏低谷值。图2是鸡苗及鸭苗的供应情况,因为肉鸡、肉鸭的养殖周期较短,通过出苗量可以较准确地判断活体供应的变化趋势,对预测短期价格有较好的使用价值。817鸡苗、青脚麻鸡苗、鸭苗呈现量减价增的现状,而白羽鸡苗、蛋鸡苗是量价齐增的状态,能反映养殖单位对未来的一种预期。

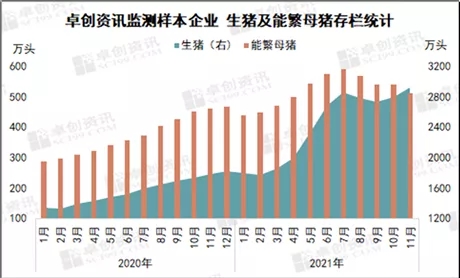

存栏量是预测未来供应量的基础,也是一个比较重要的数据指标。图3反映的是白羽肉鸡与在产蛋鸡的存栏情况。截至11月底,白羽肉鸡平均月度存栏量同比略有增加。2020年4月至2021年11月,在产蛋鸡存栏量是持续减少的趋势,最低值比最高值降幅超过12%,这个幅度明显大于正常的波动幅度5%,并且存栏量处于近五年的最低值,这是支撑鸡蛋价格高位运行的基础。我们再来看生猪和能繁母猪的存栏情况,目前均已恢复到甚至高于非瘟前水平。能繁母猪的存栏量虽连续4个月下滑,但目前的种群结构同比发生较大的变化,能繁母猪以二元母猪为主,PSY、MSY均高于三元母猪,呈现量质双增的局面。

接下来看下需求面的数据,我们主要监测的是屠宰企业的开工率和库容率。开工率与出栏量相关,同时库容率与开工率也有一定的相关性。从图5中可以看出,屠宰企业开工率有个共同的特点,就是春节假期及夏季出现较低值。而生猪的屠宰开工率变化趋势比较明显,肉鸡和肉鸭的开工率调整比较灵活。生猪的出栏量增加是开工率提升的主要原因,而白羽肉鸡、肉鸭出栏量减少导致下游屠宰企业的开工率降低。

屠宰企业的库容率能表征的现象比较多,既能反映产品供应多少,也能反映产品的销售快慢,还能反映企业对未来市场的预期,是屠宰产品供需关系博弈的结果。在开工率提升的前提下,猪肉冻品库容增多,一是上半年4-6月份的屠宰企业主动建立库存,二是下半年企业为减少亏损,随着猪价上涨而主动去库存,实现落袋为安。鸡产品及鸭产品库容率的降幅小于开工率,主要说明下游产品的销售情况不太乐观。

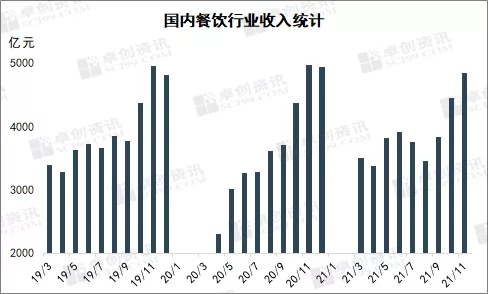

除了我们卓创资讯监测的需求面数据,我们再来看看国家统计局统计的餐饮行业收入的变化,这个和曹慧老师讲的是一致的。因为餐饮行业的收入变化可以反映畜禽产品的需求情况。从图7中可以看出,餐饮行业收入在四季度达到年内最高值,3-9月份变化不大。今年3-11月的收入同比增幅超过15%,比2019年同期略涨0.93%,从一定程度上反映疫情前后终端需求的变化。