国内畜禽产品需求哪个更“刚”?

发布: 2021-08-06 | 作者: 李霞 | 来源: 卓创农业

【导语】畜牧产品的需求量变化与价格及供应量有很大关系,此篇文章重点研究需求量与价格的关系。对于需求的定性描述,通常用“弹性”或“刚性”来表示,本文用需求价格弹性系数进行量化,主要来对比国内畜禽产品需求哪个更具“刚性”。

国内重要畜禽产品消费量与价格关系对比

为了保证数据口径的统一,需求量及价格数据均取自政府部门公布的数据,需求量使用统计局公布的消费量数据,价格使用农业农村部公布的集贸市场批发价数据。从图1中可以看出,2014-2018年我国猪肉消费量及猪肉批发价整体变化幅度较小。2019年受非洲猪瘟影响,生猪产能受损严重,猪肉价格同比涨幅达到50.02%,消费量同比降幅21.65%,消费量的降幅明显小于价格的涨幅。随着疫情趋于稳定及常态化,行业整体的生物防控能力提升,2020年生猪产能恢复,猪肉消费量同比增加11.40%,猪肉批发价涨幅高达53.66%。今年二季度末生猪产能已接近正常年份水平,猪肉批发价同比跌幅19.62%。

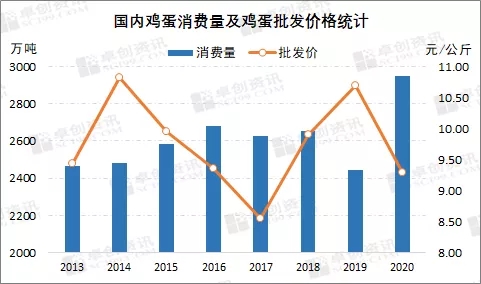

与猪肉的消费量及批发价不同的是,鸡蛋的消费量波动幅度更大,并且能看出价格波动呈现出以3-4年为一个周期的变化特点。受H7N9型禽流感影响,2013年蛋鸡养殖量受损严重且消费信心受到打击。2014年随着影响削弱,养殖信心及终端消费信心均有恢复。随后的2015-2016年存栏量继续恢复,批发价持续下跌,鸡蛋消费量稳步提升。2017年又开启新的一个周期,鸡蛋产量同比减少,批发价格触底反弹,至2019年达到阶段性顶点,消费量随之出现下滑。值得说明的是,2019年国内畜禽产品价格同比增幅均较明显,主要是受生猪行业带动。2020年鸡蛋消费量同比增幅20.70%,鸡蛋批发价同比跌幅13.08%。相比于持续上涨的猪肉价格,鸡蛋价格更具优势,替代作用增强。从图2中的数据可以看出,鸡蛋消费量与鸡蛋批发价“此消彼涨”的特点更加鲜明。

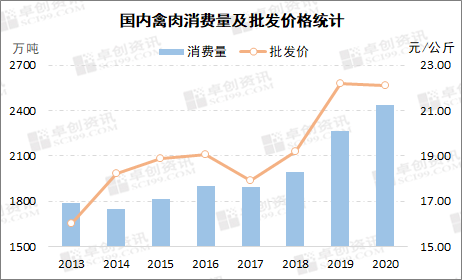

因禽肉的组成较为复杂,不像猪肉和鸡蛋那样单一,图3中的批发价用白条鸡的批发价代替,能一定程度上反映禽肉价格的变化趋势。随着对产品功能认知的增强、消费理念的升级以及消费习惯的多样性,2013-2020年国内禽肉消费量整体是逐年递增的趋势。从替代作用来看,禽肉既可以替代猪肉,主要表现在下游加工环节和终端环节;相比于猪肉,禽肉有一定的价格优势,在鸡蛋价格处于阶段性高位时,禽肉也能替代鸡蛋。

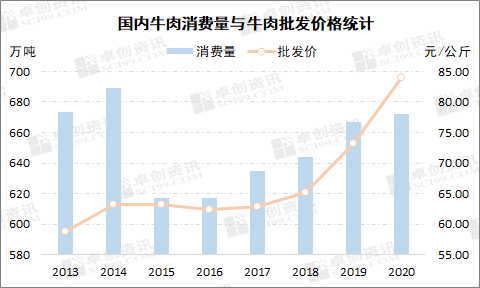

随着人们生活水平的不断提高,近年国内牛肉消费量也在增加。但由于价格明显高于猪肉和禽肉,在我国肉类消费结构中占比较小,并且牛肉消费还有一定的区域性。再从饮食习惯、产品品质及产品功能来看,猪肉和禽肉难以替代牛肉。受制于养殖周期较长、饲料成本提升等客观条件,国内牛肉市场已是供不应求的状态,进口依存度提高,牛肉批发价的变化受国际市场的影响会越来越大。

国内重要畜禽产品中猪肉的需求更有“刚性”

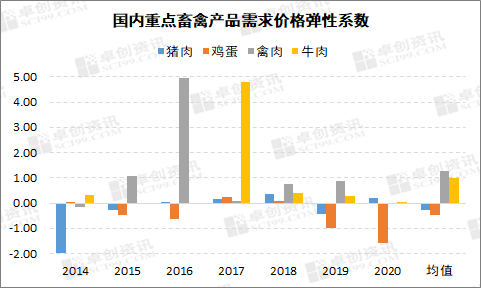

需求的价格弹性是指在一定时期内一种商品的需求量变动对于该商品的价格变动的反应程度,通常用Ed(需求量的变动率/价格的变动率)来代表。通常情况下,商品的需求量和价格是呈反方向变动的。Ed>1说明需求量对于价格的变化是比较敏感的,Ed<1说明需求量对于价格的变化欠敏感,Ed=1是一种巧合的情况。

从下图中可以看出,2014-2020年猪肉、鸡蛋的需求价格弹性系数变化较小,且多为负值;禽肉、牛肉的需求价格弹性系数变化较为明显,且跨度较大(个别年份超异常数值已剔除)。从均值来看,四者的需求价格弹性系数分别为-0.28、-0.48、1.27、0.97,即猪肉、鸡蛋的需求量对于价格的变化缺乏弹性(系数<1),禽肉、牛肉的需求量对于价格的变化富有弹性(系数>1)。所以,国内重要畜禽产品中猪肉的需求量更具有“刚性”,这也与国内肉类消费结构非常一致。

结论

从长周期来看,随着人口的增长、城镇化水平提高及产品品质升级,国内猪肉、鸡蛋、禽肉、牛肉的需求量均有增长空间。但由于这四者之间的功能差异,禽肉及牛肉的增长空间相对更大一些。所以对价格的作用力是不同的。从短周期来看,当下的公共卫生事件会一定程度上影响终端消费,进而对价格有反作用,并最终会反应到生产端,变数较大,值得关注。