2021畜禽市场半年度行情盘点

发布: 2021-07-08 | 作者: 李霞 | 来源: 卓创农业

导语:今年上半年国内畜禽市场行情变化多端,春节后终端处于传统消费淡季,市场行情整体表现较弱。其中生猪价格不断探底,养殖盈利大幅缩水,肉鸡行业由盈转亏,肉鸭行业盈利减少,蛋鸡养殖由亏转盈。

畜禽供应形势常态化回归 价格总体偏弱

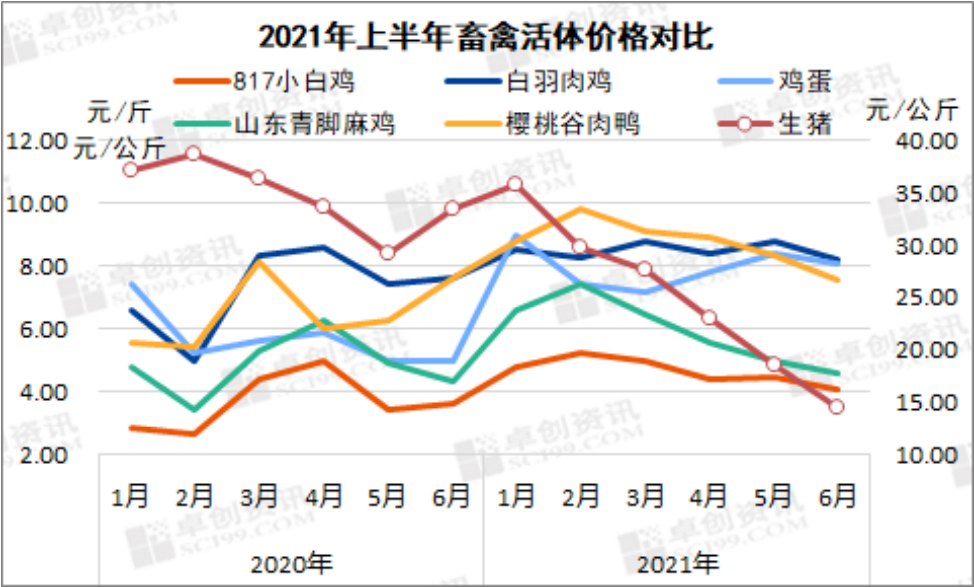

据卓创资讯监测数据显示,截至6月29日,今年上半年国内畜禽市场以春节为分界点,整体呈现涨后回调的变化趋势。随着产蛋鸡存栏量不断下降,3-6月份蛋价触底反弹。上半年产蛋鸡存栏量持续下降,已处于近年来的低点,供应面支持蛋价同比涨幅明显。其中主产区鸡蛋价格1月份最高均价涨至9.00元/公斤,3月最低均价降至7.20元/公斤,最大跌幅20%;上半年均价8.00元/公斤,同比涨幅40.60%。

上半年生猪价格持续下探,虽然6月底猪市逆势反弹,但难以扭转颓势。卓创监测外三元出栏均价由35.71元/公斤跌至14.57元/公斤,最大跌幅59.20%;上半年均价24.89元/公斤,同比跌幅28.42%。猪价重心不断下移的原因主要是产能的持续恢复叠加二次育肥的涌入,6月中旬猪价已跌至自繁自养成本线以下,规模大场及散户出栏积极性提升。

肉禽市场整体表现偏弱,春节后以下行趋势为主,白羽肉鸡价格小幅振荡。其中白羽肉鸡上半年棚前均价8.51元/公斤,同比涨幅17.06%。春节前817小白鸡月均价最高涨至10.50元/公斤,最低降至8.16元/公斤,最大跌幅22.29%;上半年均价9.34元/公斤,同比涨幅22.25%。2月份山东市场青脚麻鸡月均价最高涨至14.88元/公斤,随后一路下行,至6月底均价降至9.22元/公斤,最大跌幅38.04%;上半年均价11.92元/公斤,同比涨幅23.14%。上半年樱桃谷肉鸭均价8.77元/公斤,同比涨34.51%。肉禽价格同比涨幅较大的主要原因是公共卫生事件的不良影响已较微弱。

图1

补栏节奏放缓 影响畜禽仔苗市场持续盈利能力

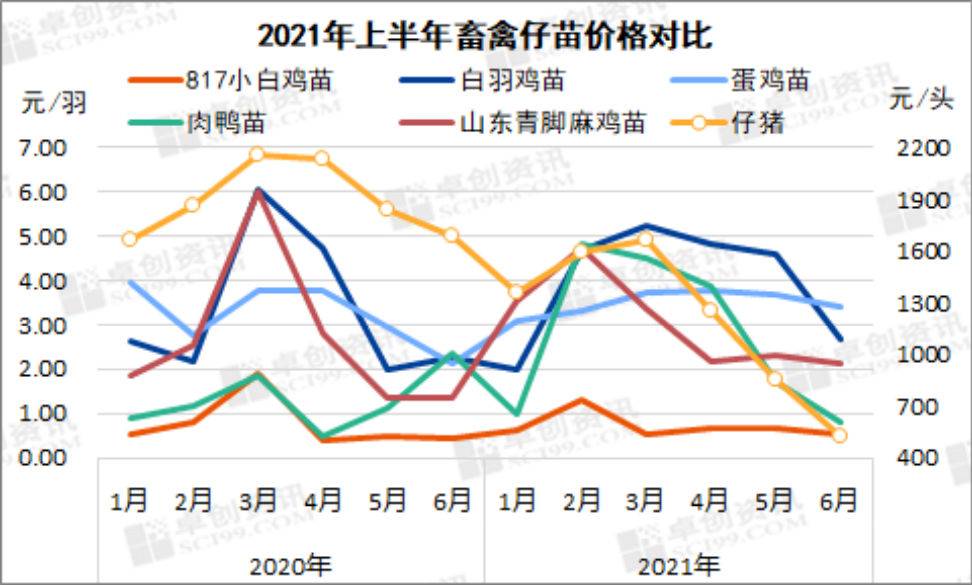

畜禽市场弱势行情直接影响养殖端补栏情绪,个别行业因生产周期较长存在延迟现象,畜禽仔苗价格多呈下行态势。数据显示,今年上半年白羽肉鸡苗、蛋鸡苗价格表现比较坚挺,仅在6月出现季节性下滑;肉鸭苗价格涨后回调,至6月底已将全部涨幅回吐;817小白鸡苗价格仅在2月份出现明显上涨,其他月份波动幅度较小;受生猪价格持续走低影响,养殖端补栏信心受挫,3-6月仔猪价格步入下行通道,至6月底降至393元/头,已属于正常年份水平。

图2

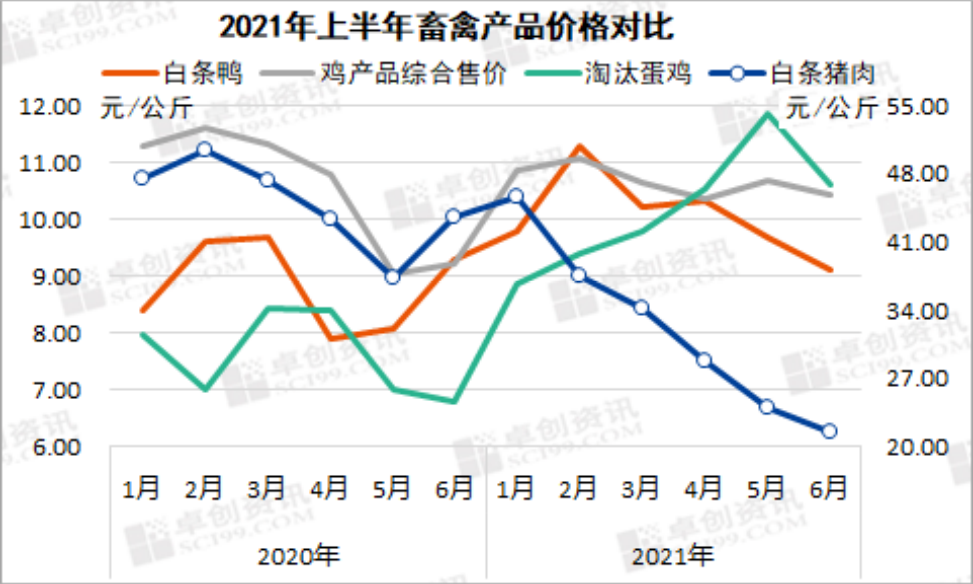

畜禽产品市场相继见顶回落

图3

从下游产品市场来看,除白条猪肉价格不断下跌之外,白条鸭、白羽肉鸡产品及淘汰蛋鸡价格均是冲高回落的态势。鸡鸭产品需求在春节前出现季节性旺季,需求面提振效果比较明显。淘汰蛋鸡价格与鸡蛋价格变化一般是正相关关系,随着鸡蛋价格从低点反弹,并且饲料成本较高,养殖端淘鸡积极性降低,淘汰鸡供应量减少,其价格出现明显上涨。卓创监测数据显示,上半年白条鸭均价10.07元/公斤,同比涨幅14.04%;白羽肉鸡产品综合售价平均为10.67元/公斤,同比涨1.23%;涨幅有所收窄。淘汰蛋鸡均价10.18元/公斤,同比涨33.95%;白条猪肉均价31.95元/公斤,同比跌幅28.87%。

下半年需求旺季利好市场

下半年将迎来畜禽产品的需求旺季,一是学校开学,贸易商及下游屠宰企业将提前备货,会明显拉高市场价格;二是中秋节、国庆节等节日提振效果也比较明显,养殖环节看涨情绪浓厚。7-8月份气温仍较高,畜禽活体的增重速度、产蛋率、成活率等指标低于正常水平,再加上冬季疫情影响,供应面有收紧的迹象。卓创资讯预计7月份生猪价格有上涨空间,鸡蛋、肉鸡、肉鸭价格高点或出现在8-9月份,中秋、国庆双节对市场需求亦有拉动作用,行情或出现一波小高峰。四季度末有传统的腌腊、灌肠等活动,对生猪及猪肉市场有一定利好。

卓创资讯监测的产能数据来看,产蛋鸡存栏量处于较低位,鸡蛋价格涨幅有超过去年的几率。肉鸡、肉鸭产能保持在正常水平稍高的位置,活体价格上涨幅度受限。生猪产能持续释放,生猪及猪肉价格下跌或涨幅收窄均利空肉鸡、肉鸭及鸡蛋市场。上游仔苗及下游产品市场围绕活体为中心,进行价格传导。除此之外,饲料成本也是养殖环节不可忽略的一个因素,国内、国外公共卫生事件的发展及雨季的影响还存在一定变数。