成本走高、需求减弱,预计未来蛋价将高位震荡

发布: 2021-07-06 | 作者: 张蒙 | 来源: 蛋眼观天

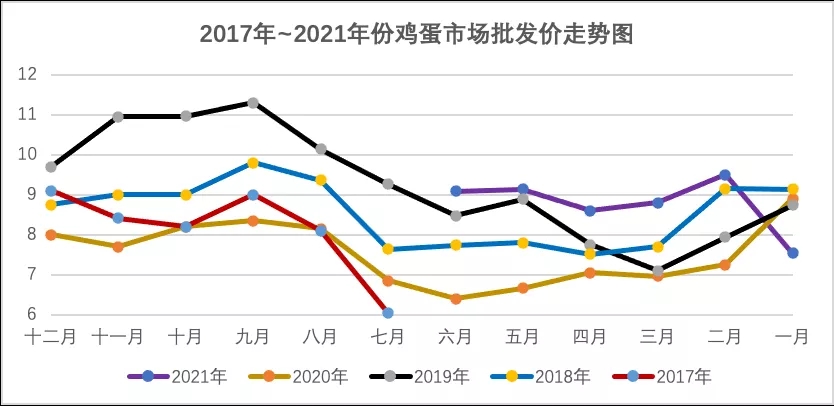

自2021年2月份以来,我国鸡蛋价格一直处于近5年来高位水平。根据农业农村部检测数据显示,2021年1~26周,鸡蛋平均价格为8.77元/公斤,分别比2018年、2019年、2020年高21.86%、7.74%、7.41%,是近4年来的最高价。下图数据来源于农业农村部网站。

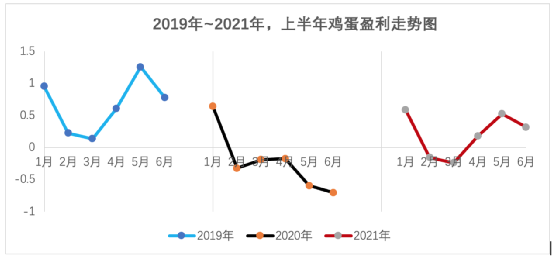

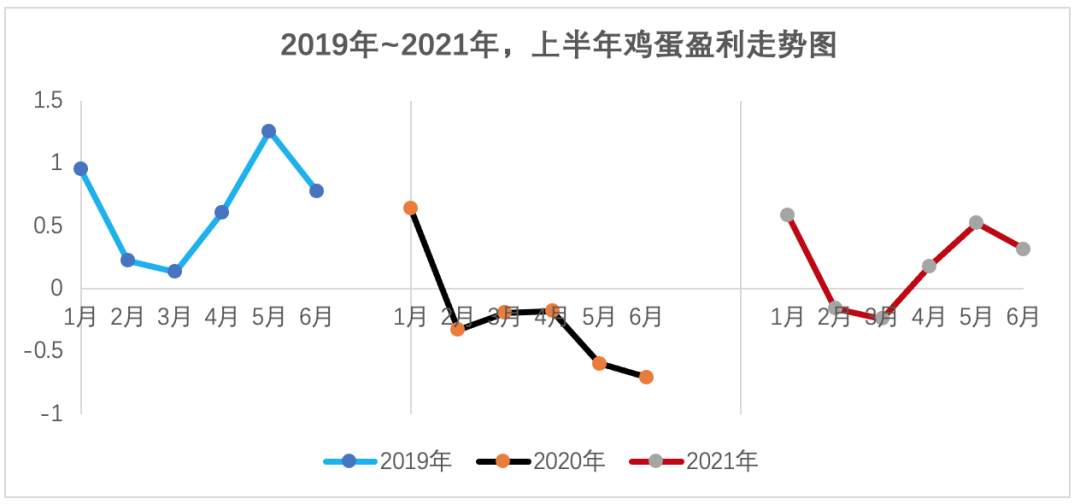

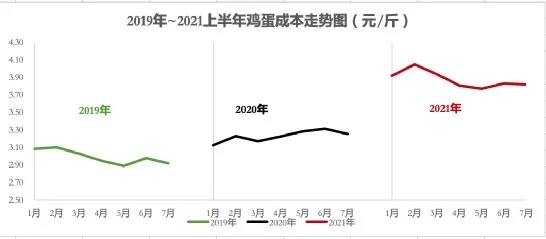

但是受到饲料原料上涨的影响,蛋鸡养殖效益处于2016年以来较低水平,甚至的2月份~3月份出现亏损,上半年整体养殖效益仅略微好于2020年。下图数据来源于智慧蛋鸡。

六月末至七月初,全国各地出现的鸡蛋价格小幅度反弹主要是受到高饲料成本的影响。同时,因鸡蛋市场需求减弱,预计近期国内鸡蛋价格将呈现高位震荡态势,且调整幅度有限。

中国蛋鸡产业现状

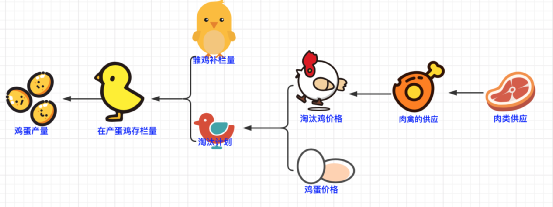

以蛋鸡18个月(540天)的生长周期计算,当前时间点在产蛋鸡存栏量增量为4个月前补栏蛋鸡苗,也就是说2021年7月新增开产主要受2021年3月的雏鸡补栏量决定;在不考虑强制换羽的情况下,减量为18个月前补栏蛋鸡苗,也就是说2021年7月份待淘老鸡量受2020年1月的雏鸡补栏量影响。

因此,在不考虑强制换羽的情况下,2021年7月份商品代在产蛋鸡数量等于2020年2月份到2021年3月份商品代雏鸡的补栏量。

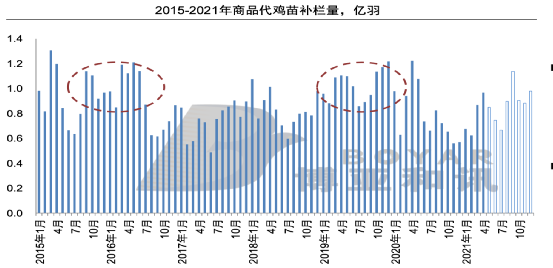

根据博亚和讯数据显示:2020年全国商品代雏鸡补栏量为9.89亿羽,同比下降22.6%。预计2021年商品代鸡苗补栏量突破10亿羽,同比增加6.5%。2021年强制换羽鸡群数量约4000万羽。

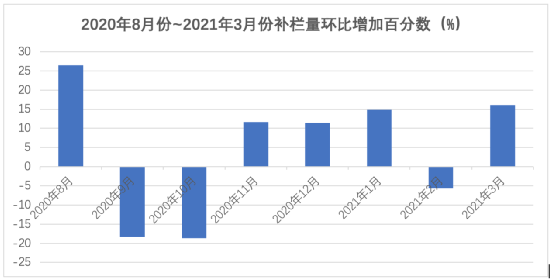

根据卓创资讯数据显示,2020年8月份~12月份蛋雏鸡补栏量环比增加26.44%、

-18.30%、-18.07%、11.67%、11.36%;2021年1月份~3月份补栏量环比增加14.83%、

-5.67%、16.13%。

山东省、河南省均为我国蛋鸡养殖大省,且均以中小散户为主,具有典型代表性。

根据山东省畜牧总站对289家蛋鸡规模场的检测数据显示,截至2021年4月份在产蛋鸡存栏量环比增长4.49%,但新增雏鸡数量环比减少59%,后备蛋鸡存栏环比减少6%,月度淘汰产蛋鸡数量环比减少63%,淘汰产蛋鸡日龄减少到505d,环比减少2%。

今年以来,饲料原料价格上涨,其中豆粕从3400元/吨上涨至3700元/吨,上涨了300元/吨;玉米现货从2850元/吨上涨至2940元/吨,上涨了90元/吨,导致蛋鸡饲养成本上涨,养殖利润被挤压。下图数据来源于智慧蛋鸡平台。

河南省畜牧总站站长,河南省家禽业协会常务会长睢富根表示:河南省蛋鸡存栏3.4亿只,其中全省256家存栏5万只以上蛋鸡场存栏近700万只,同比增加1.5%。受饲料成本高涨,蛋鸡养殖长期微盈利状态的影响,河南中小规模蛋鸡养殖单位在产蛋鸡存栏同比下降近15%。进入2021年,养殖单位补栏极性差,且下降较快,同比大约下降10-15%。

养殖单位空栏率增加,这一现象在山东也有发生。滨州无棣县畜牧兽医管理服务中心的调研数据显示:由于鸡蛋价格长期低迷,部分蛋鸡养殖场开始淘汰低产能蛋鸡,甚至出现部分小养殖户停养外出打工,截至6月底,无棣县蛋鸡存栏190.71万只,同比下降4.38%。

蛋鸡养殖利润下降,养殖成本增加,导致养殖风险增大。长期微利,加速中小散户的退出。

此外,蛋鸡疫情流行情况也是影响鸡蛋市场的重要因素之一。2021年,国内共发生7起禽流感疫情且均为野禽,疫情处于点状发生态势,未出现区域性暴发流行。但国外禽流感疫情频发,2021年初我们韩国、日本均发生禽流感疫情,防疫形势依旧严峻。如果一旦发生禽流感疫情,消费者对鸡蛋的需求量会出现骤缩,由此将造成供大于求,导致鸡蛋价格下降。

2021年上半年中国鸡蛋价格行情回顾

2021年以来,我国批发市场鸡蛋价格总体呈现“下跌—震荡上升—震荡下跌”态势。

1~2月份主产区鸡蛋价格呈现“骤降—短暂回升-低位震荡”态势。

2021年元旦之后,我国本土新冠疫情呈现零星散发和局部聚集性疫情交织叠加态势,政府号召大家就地过年,部分消费者恐慌情绪被加重。加之,新冠疫情期间国家卫健委发布的营养餐中明确提出鸡蛋的不可替代性以及张文宏教授提出食用鸡蛋有助于增加体质,抵抗病毒。消费者加大鸡蛋的囤积量。消费增加导致鸡蛋价格上涨。

但是,此次需求的增加不具有可持续性。从供给侧来讲,根据博亚和讯数据显示从2019年12月到2021年9月期间,我国蛋鸡补栏量始终处于历史较高水平。因此,鸡蛋市场实际产能偏高。故,随着恐慌情绪的减弱,消费需求减少。供给大于需求,蛋价探底式下跌。

3月份,鸡蛋价格呈现“小幅度震荡上行”态势。

因为刚刚经历春节,工厂逐步开工、大中小院校逐步开学,但受新冠疫情影响,此过程较为缓慢。因此,对鸡蛋统一采购量呈现缓慢回升态势。同时,3月份缺乏季节性的消费拉动,鸡蛋消费属于正常刚需,叠加蔬菜价格有所回落,加强了对鸡蛋的替代性。

因此,在鸡蛋市场供应侧平稳运行的条件下,需求侧减少,在高成本的支撑下,蛋价高位震荡运行。养殖单位处于负盈利状态。

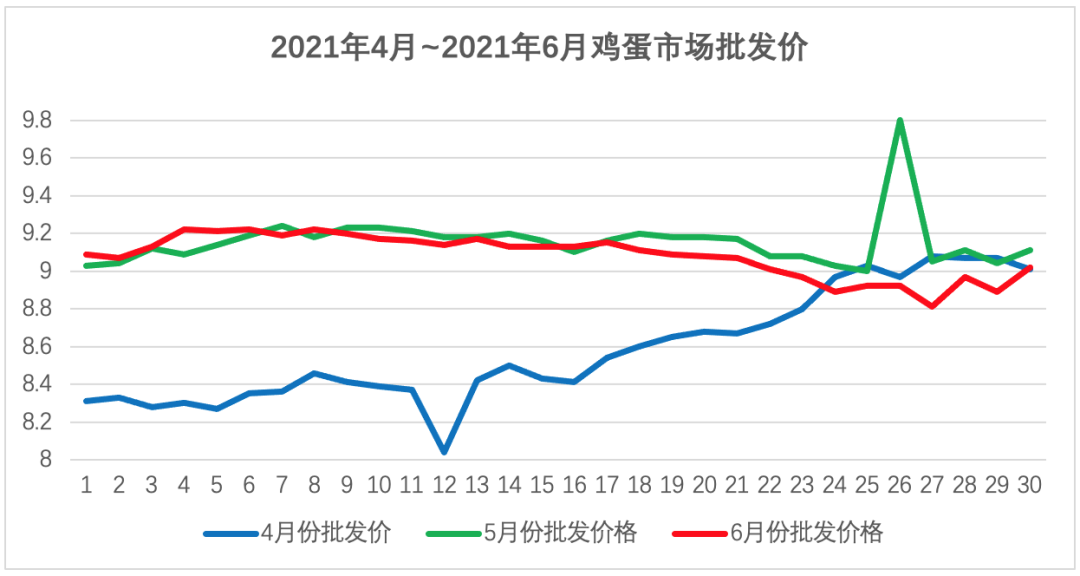

4~6月份,鸡蛋价格呈现“小幅度震荡上行——小幅度震荡回落”态势。

根据农业农村部数据显示,6月份鸡蛋价格为9.08元/公斤,环比下跌5.46%,同比上涨42.10%。

2021年春节,人民响应政府号召就地过年。随着时间推移,国内新冠疫情防控逐渐常态化、疫苗的普及率稳步提升,人们对外出旅行的急剧需求增加。根据统计局数据显示,五一假期,全国旅游出游人数同比增长119.7%。

外出旅行人数增加导致鸡蛋的工业消费需求增加,贸易商库存减少,拿货意向增加。因此,4月中下旬主产区鸡蛋价格高位震荡上行,5月份持续发力向上。

随着五一假期结束,鸡蛋的消费量回归刚性需求,市场供给稳定,鸡蛋价格小幅震荡回落,虽整体价格仍处于往年高位,但是养殖成本高企,根据智慧蛋鸡数据显示,2021年上半年平均鸡蛋成本为3.88元/斤,较2020年、2019年分别上涨19.99%、29.40%。养殖利润仅略高于2020年同期水平,处于养殖盈亏线附近。

后市预测:7~9月份鸡蛋价格将“高位震荡上行,9月或将迎来高点”。

需求侧:进入7月份,大中小院校陆续进入暑假,高校统一采购减少;随着三伏天临近,高温高湿的环境对鸡蛋的储存和运输均极为不利,下游环节为确保鸡蛋质量普遍随销随采,市场流通放缓;叠加猪肉、蔬菜价格持续低位,对鸡蛋的替代性增强,鸡蛋消费需求将出现收缩。鸡蛋价格上行空间受限。

供给侧:随着天气转热,蛋鸡产蛋率下降,但高温高湿环境极易产生“霉蛋”,因此养殖单位愿意低价出货。但受饲料成本高位影响,鸡蛋价格下行空间有限。

9月份天气转凉,大中小院校陆续陆续开学,大中小院校鸡蛋集中采购增加,同时受中秋节和国庆节的双节影响,9月将迎来鸡蛋消费旺季,鸡蛋价格或将迎来高位。

鸡蛋产业后市发展研判

鸡蛋价格呈现周期性运行,呈现明显的季节性特征。作为居民日常生活必须的快销型生鲜产品,其长期价格变化是由供需关系引起的,而短期内的变化主要受到需求端的影响。

长时间内,鸡蛋市场的供给量小于需求量,鸡蛋价格上行。如果出现严重的食品安全事件或者禽流感疫情,导致短期内消费者对鸡蛋的需求量下降,鸡蛋价格上行。

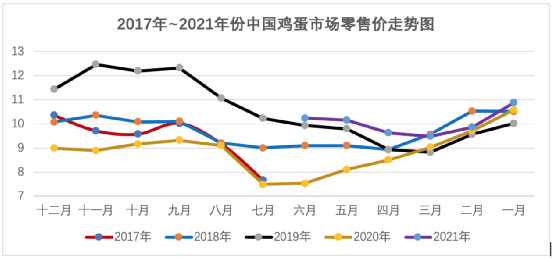

鸡蛋价格从1月、2月开始不断下滑,直至4月前后大概率会达到年度最低水平,之后持续走高,5月达到上半年最高水平,6月份出现持续走低现象,7月下旬出现上涨态势,直至9月中下旬,鸡蛋价格将达到年内最高位,9月过后价格开始出现不同程序的下滑,随后12月份逐步走稳。下图数据来自国家发改委。

换言之,鸡蛋消费的季节性周期特点主要体现在元旦、春节前夕以及中秋、国庆双节备货,由历史鸡蛋大宗价格数据走势分析来看,鸡蛋现货价格全年高点多数分布在中秋节前和元月份。而重要的节日过后,鸡蛋价格往往大幅回落至走平。

7月份以后鸡蛋价格呈现震荡上行趋势,在9月份或将迎来高点。

需求侧:低价位开始吸引深加工进场备货中秋,冷库开始储货,整体现货开始逐渐上涨模式。根据以往鸡蛋的消费季节性曲线,中秋节鸡蛋备货行情将于7月逐步启动,对鸡蛋价格带来提振。同时进入7月份,迎来长时间的高温高湿天气,产蛋鸡采食量下降,进入“歇伏期”,产蛋率大幅度降低,在供应端支撑蛋价。

供给侧:存栏量下降,且随着时间推移,受到温度升高、湿度加大的影响,蛋鸡产蛋率下降产蛋率受到影响。

知名金融学者、美国科罗拉多大学摩根大通商品研究中心研究主任杨坚认为农产品期货市场具有价格发现功能,主要农产品的期货价格与全国性现货价格存在长期稳定关系,鸡蛋期货与全国性现货价格长期来看涨跌幅度能够同步,能长期反映全国性现货价格。

6月份,鸡蛋期货主力合约2109行情呈现“先涨后跌,最终小幅度回弹”态势,最高收盘价4880元/500千克,最低4654元/500千克,价差226元/500千克。月末现货行情好转,期货触底反弹,期价涨至4800元/500千克以上。