7月24日养猪业重要信息汇总

发布: 2018-07-24 | 作者: 佚名 | 来源: 转载

2018年7月24日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2018年7月24日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2018年7月24日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

基本面不支持猪肉价格连续大涨

7月19日晚,中国农业农村部发布的2018年6月份400个监测县生猪存栏信息显示:2018年6月份,中国生猪存栏环比下降1.2%,同比下降1.8%;而能繁母猪存栏同比下降1.3%,同比下降2.9%。不过,因“自2018年1月起,由于例行样本轮换,数据进行相应调整”和“为使监测数据更准确地反映实际生产变化,考虑到近两年环保拆迁与规模场扩张等因素对监测样本的影响,经有关专家研究评估,自2018年3月起,样本方案进行优化完善,并对历史数据进行回溯调整。” 该组数据对行业的指导意义有所减弱。

而且,按照该组数据来推算,数据之间都出现了自我矛盾之处。例如,按照历史数据推算生猪存栏6月份同比下降8.13%,而非公布数据的仅仅下降1.8%;同样按照历史数据推算的能繁母猪存栏同比下降9.58%,与公布数据的下降1.3%的差异也是巨大的!

国家统计局的另一组季度生猪存栏和出栏数据的重要性就凸显了出来。国家统计局的半年公报显示:2018年上半年,猪牛羊禽肉产量3995万吨,同比增长0.9%;其中,猪肉产量2614万吨,增长1.4%。生猪存栏40904万头,同比下降1.8%;生猪出栏33422万头,增长1.2%。而让研究员苦恼的是,即便该组数据,公布数据与历史数据也有所差异。如,截至2018年6月底,生猪存栏40904万头,同比增加1.37%而非下降1.8%。2018年二季度:生猪出栏13439万头,同比增加3.11%;肉类产量1679万吨,同比增加2.19%。

国家统计局数据显示,今年前5个月,猪肉价格分别下降10.6%、7.3%、12.0%、16.1%、16.7%,分别影响CPI下降约0.30个百分点、0.20个百分点、0.32个百分点、0.43个百分点、0.43个百分点,贡献率分别为2.83%、2.74%、2.67%、2.63%、2.57%。国家统计局的数据可以很好的反馈上半年猪肉价格下跌的原因,据中国农业农村部分析,本轮猪肉价格下跌主要有四方面原因。1、猪肉供给的增加,农业部监测数据显示,1~5月份我国规模以上生猪定点屠宰企业生猪屠宰量累计8657万头,同比增0.9%,猪肉供给端的紧张局面得到了一定程度的缓解;2、消费淡季导致需求下降,每年上半年通常是猪肉消费由旺转淡阶段,在季节性因素的叠加影响下,消费的持续减弱将使猪肉价格进一步回调;3、替代效应逐步显现,年初以来禽肉和禽蛋的价格持续下跌并低位运行,一定程度上替代了猪肉消费;4、生猪集中出栏,春节后猪价一路下跌,养殖户存在压栏待售现象,5月份集中出栏,加剧了供给过剩局面,导致生猪价格再次下跌。另外市场认为5、猪价下行主要源于出栏体重上行、进口猪肉冲击等因素。

但是,近期尤其是7月份,猪肉价格明显上涨!据中国农业农村部对全国500个县集贸市场的定点监测,7月份第2周生猪产品价格上涨。全国活猪平均价格11.97元/公斤,环比上涨4.2%,同比下降14.6%。青海、宁夏活猪价格下降,其余省份上涨。全国猪肉平均价格20.28元/公斤,比前一周上涨1.7%,同比下降15.6%。贵州、云南猪肉价格下降,广东持平,其余省份上涨。全国仔猪平均价格24.26元/公斤,比前一周上涨1.2%,同比下降32.2%。

近期猪肉价格反弹的原因在于:1、目前优质标猪供应偏紧,部分地区养殖场挺价意愿再起。2、生猪价格连续三个多月低迷,压栏大猪和落后产能母猪减少,养殖户补栏积极性下降,一定程度上改善了生猪阶段性供给过剩局面。2、目前高温及降雨天气影响,生猪收购及运输有一定难度3、前段时间肉价过低,养殖场亏损严重,养殖场和屠宰场都有比较明显的提价意向4、屠宰企业为保证收购,不敢贸然压价。

按照国家统计局的季度数据显示:二季度往往是生猪出栏的低谷期,之后开始增加,四季度和一季度是出栏的高峰期,这也符合中国的传统消费习惯。并且猪肉产量也在二、三、四季度呈现逐渐增加的趋势。供给增加的同时,夏季猪肉消费淡季,离仲秋和十一的消费旺季离得又远,因此预期本轮生猪和猪肉价格的反弹高度有限,难以持续。但是,因今年RMB持续走弱,市场目前大多担心因此中国农产品价格有望因此而有所走强。后期这是市场需要考虑的一个重要因素。仅仅从生猪和猪肉供需本身考虑问题在目前的市场大环境下显得有些片面。

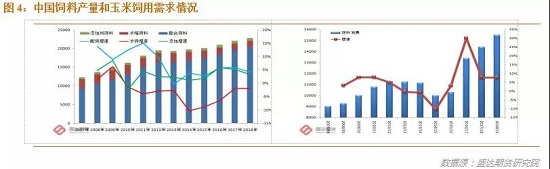

从国家统计局的生猪存栏的季节性显示,玉米饲用需求后期确实呈现增加的趋势。并且,中国农业农村部的数据也显示:预计2018年中国配合饲料产量将在2.029亿吨,将上年增加4.18%;18年饲料总产量2.28亿吨,增速3.64%。再叠加因中美贸易摩擦导致豆粕成本高企,饲料中玉米用量从逻辑角度也将有所增加。因此,18/19年度,国粮中心和中国农业农村补预计18/19年度中国玉米饲用量保持增加态势逻辑上非常合理!

2018已过半!生猪行业去产能进程如何?

由于2014年的行业的巨亏导致猪市重新洗牌,大量中小散户被迫退出,但与之形成对比的是规模企业和大企业加快布局猪业,2017年规模化率已达到58%。其中大部分规模企业产能已于18年开始释放,这也是为什么自3月份以来猪价长期走低的原因。因此,只有到过剩产能彻底清除的时候,猪价才会真正上涨,行业进入景气周期。而目前2018已过去一大半的时间了,行业去产能进程发展到哪一步了?

淘汰母猪屠宰量大幅增加

由上图可以看出,3-4月份淘汰母猪屠宰量呈现快速增长态势,由76262头提升至211053头,涨幅达176.7%。但是之后由于5下旬-6月猪价有回暖迹象,淘汰母猪屠宰量下降,截至6月淘汰母猪屠宰量为18.6487万头,但仍处于较高位置。

同时,目前这种母猪淘汰属于主动淘汰,主要是通过淘汰生产性能相对较差或者高胎龄的能繁母猪来提高生产效率降低成本。并且,淘汰的主体多数是中小散户,生猪产业集团和大型饲料集团更多的是在稳定生产,甚至依旧在逆势扩张。

能繁母猪存栏环、同比持续下行

(图2 来源:新牧网)

由上图看出,能繁母猪存栏自17年5月开始呈现持续下降态势,同时农业部数据显示,6月份能繁母猪存栏环比减少1.2%,同比减少12.9%,据推算,6月能繁母猪存栏量为3226.16万头,环比减少42.49万头。能繁母猪持续减少代表着补栏积极性在降低,同时淘汰产能积极在增强。

二元母猪补栏积极性逐渐衰退

由上图可以看出,二元母猪价格自16年9月份呈现下滑态势,这表明补栏积极性在逐渐下降,截止2018年6月27日,全国二元母猪价格为29.65元/公斤,较2014年和15年最低价格仍显高位。

同时我们根据二元母猪价格与生猪价格比走势图,可以发现,从15年8月开始呈现回升态势,意味着开始进入产能扩张阶段,而16年6月-17年5月扩张速度明显加快,二元母猪价格与生猪价格比上升幅度较大。今年的补栏高峰在1-3月,之后随着生猪价格的走低,二者比价开始快速回落,补栏大幅放缓,但仍高于行业历史平均水平。

综上所述,2018年上半年生猪行业去产能已迈出第一步,但是目前大多养殖户是主动淘汰能繁母猪,来达到种群结构的优化,而随着生产性能的提高或导致下半年淘汰规模进一步缩小。并且,当前后备母猪补栏进程仍在缓慢的进行中。

这些地区猪价已“破7”,后市标猪供应依旧偏紧

据统计,7月23日,全国外三元生猪均价为6.49元/斤,较昨日上涨0.1元/斤,涨幅超过月初。全国最高价为为上海,上涨0.1元/斤后成功破7,目前价格已达7.0元/斤,其他省份如浙江、福建、广东等距离7元关口也仅一步之遥。

△全国外三元生猪报价超过7元/斤地区

标猪供应依旧偏紧是猪价上涨主要原因

进入7月份以来,猪价连续上涨,7月11日上涨至6.33元/公斤,7月12日,猪价转而下跌。究其原因,主要夏季是一年之中猪肉的消费淡季,前期连续几日的上涨,导致屠宰企业收购成本增加,而且消耗冻猪肉库存的目的并未能完全实现,屠宰企业开始压价收猪,猪价出现下跌。

从上周末开始,猪价又开始整体上涨,原因一方面是市场上标猪供应依旧偏紧,虽屠宰企业无明显提价意愿,但大型养殖企业涨价意愿强烈,加之养殖户压栏惜售心理也比较明显,屠宰企业收购困难,猪价小幅上涨;另一方面,近日多地出现高温及强降雨天气,生猪出栏、调运受阻,部分地区猪价上涨。

另外,据农业农村部最新数据显示,6月份生猪存栏环比减少1.2%,比去年同期减少1.8%;能繁母猪环比减少1.3%,比去年同期减少2.9%。

生猪存栏环比下降,其原因是目前整体的生猪市场行情依旧供应充足(仅仅是标猪偏紧);能繁母猪存栏量降低,主要是淘汰母猪数量的增多,就农业农村部监测点(监测范围为山东临沂、河南商丘、江西上高、湖南湘潭等4个淘汰母猪集中屠宰地)公布2018年6月淘汰母猪屠宰量达186487头,淘汰母猪量的增加,是生猪去产能的一个过程,对于后期猪价有利好作用。

后期能否继续上涨还有待观察

全国猪价涨声一片,而新发地最新一周(即7月14日至7月20日)的研报则提及,新发地市场白条猪批发平均价走势基本平稳,小幅波动。

新发地研报显示,7月20日,新发地市场白条猪的批发平均价是8.00元/斤,比2018年7月13日的8.03元/斤下降0.37%;比2018年6月20日的7.33元/斤上涨9.14%;比2017年7月20日的8.55元/斤下降6.43%。周环比微幅下降;月环比大幅上涨;年同比明显下降。上周末,年同比下降6.01%,本周末,同比降幅略有放大。

白条猪的日均上市量来看,为1900.86头,比上周(7月7日至7月13日)的1847.43头增加2.89%,去年同期的日均上市量是1791.86头,同比增加6.08%。

“本周白条猪量价双上涨,在涨价的情况下上市量能够及时跟进,说明价格继续上涨的动力就会被松懈下来”,“在供大于求的整体局面没有得到明显改善的情况下,近期价格上涨的势头不具有可持续性”。新发地研报认为,由于日均上市量继续加大,肉价上涨的势头得到遏制,走势平稳许多。

日均上市量能够在肉价上涨的过程中不断加大,表明肉价原本就缺乏上涨的动力和持续力。不过,随着立秋节气的临近,“如果在立秋之前不能把肉价拉到9元/斤的价位,屠宰厂很难去库存,所以,后期屠宰厂还会跃跃欲试”。

新发地研报同时提醒,肉价已经上涨乏力,后期能否稳定住目前的价位还有待观察。在这种情况下,“养殖场可以继续坚持逢高出栏的原则。

夏季猪价仍有望维持偏强运行的格局

农业部最新公布的生猪监测数据显示,6月末我国生猪、能繁母猪存栏量继续呈现出较为明显的下降趋势。这无疑给了养殖户很大的看涨信心。确实,现在处于季节性短缺的阶段,整体生猪上市量偏少,加之卖方市场占据了一定的话语权,因此截止目前猪价能够维持偏强运行的格局。

业内表示,6、7月份生猪价格的持续上涨主要源于标猪供应减少、夏季生猪供应季节性减少以及高温多雨等天气因素的影响。所以整个夏季猪价仍有望维持偏强运行的格局。但是现在生猪价格已经突破6元,所以继续上涨的动力比较疲乏,加之猪周期下行态势的影响,预计生猪养殖效益则维持在保本或微利状态下,但大涨以及行情反转的概率很小。

猪价拉动仔猪价格、肉价上涨,部分养殖户已保本盈利!

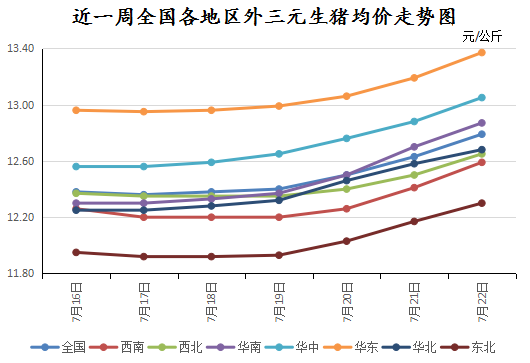

猪价在经过十一天的上涨,涨至12.63元/公斤,眼看就要突破“13元/公斤”,但由于终端需求不佳难以维持猪价高位,12日之后,猪价开启了下跌模式,但下跌幅度较小,值得高兴的是,基础猪价有所提高;本周是2018年的第29周(7月16日-7月22日),周初猪价延续下跌态势,但仅维持两天时间,周后期猪价调头向上,涨幅不断扩大,本周全国外三元生猪均价为12.49元/公斤,环比下跌0.16%,比去年同期下跌9.2%。

猪价先跌后涨,中南方涨势迅猛

图表一:2018年第29周全国各地区外三元生猪均价走势图

(数据来源:锐奇数据)

本周中南部涨势迅猛,其中华南地区上涨幅度最大,累计上涨0.47元/公斤,其次是华中地区上涨0.44元/公斤;西北、东北涨幅较小,分别为0.28和0.32元/公斤;

究其原因,主要是中南部地区,由于近几年环保拆压力,猪场迁现象严重,猪源供应相对减少,而夏季多雨天气,生猪调运受阻,导致优质标猪猪源供应更加紧俏,猪价上涨速度较快;而北方地区,终端需求疲软难有改善,屠宰企业走货不佳,调价意愿不明显,表现为猪价上涨速度缓慢;但从整体上看,全国猪价一周内是上涨的,累计上涨0.37元/公斤。

截止到7月22日,华中、华东地区已突破“13元/公斤”,随着市场猪源供应阶段性逐渐减少,猪价或将继续上涨。

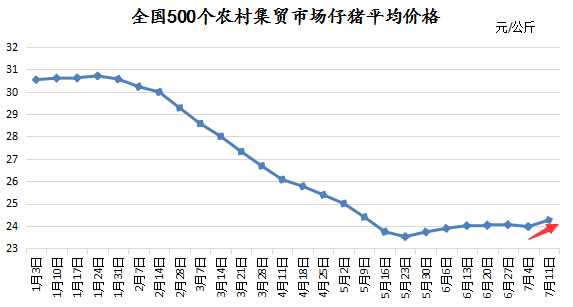

生猪价格拉动,仔猪价格小幅上涨

图表二:2018年全国500个农村集贸市场仔猪平均价格统计

(数据来源:农业农村部)

据农业农村部监测全国500个农村集贸市场仔猪平均价格最新数据显示,7月11日仔猪价格为24.26元/公斤,环比上涨1.2%,同比下跌32.2%;受生猪价格上涨影响,仔猪价格出现上涨,但上涨幅度较小,但据市场反应,仔猪成交现象较少,有价无市现象突出。

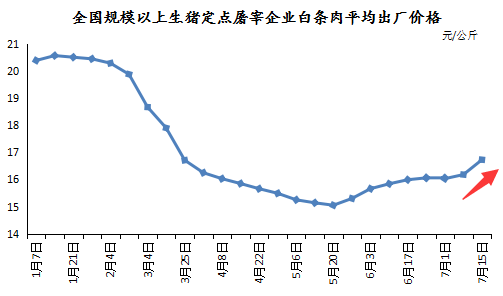

白条肉价格上涨明显,但难敌消费低迷

图表三:2018年全国规模以上生猪定点屠宰企业白条肉平均出厂价格

(来源:农业农村部)

据农业农村部最新数据显示,7月9日-7月15日全国规模以上生猪定点屠宰企业白条肉平均出厂价格为16.73元/公斤,环比上涨3.4%;白条肉价格在生猪价格的带动下,上涨幅度较为明显,但终端需求疲软的状态,目前仍未改善。

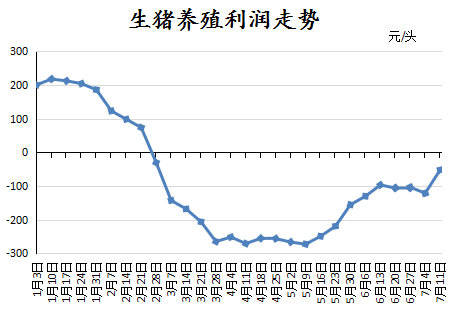

生猪养殖亏损减少,部分养殖户已保本

图表四2018年生猪养殖盈亏走势图

(数据来源:发改委)

据发改委最新数据显示,7月份第二周每出栏一头110公斤的生猪亏损52.46元,亏损程度相对减小,这主要归功于生猪价格的上涨,养殖成本较低的猪友,已保本,甚至有少数自繁自养的养殖户,开始盈利。

下周猪价适度回涨,涨幅在0.2-0.4元/公斤

夏季炎热天气,猪肉消费淡季,加之,各大中高院校放假,终端猪肉需求量很难提升;而生猪供应方面,由于部分猪场生猪体重有所下滑,生猪供应量出现阶段性减少,加上,规模场挺价意向、养殖户对降低有一定抵触心理,利好猪场上涨,预计下周生猪价格继续小幅上涨,但涨幅较小,在0.2-0.4元/公斤;长期来看,排除人为干预因素,7-8月猪价上涨幅度较小,或适度回涨。