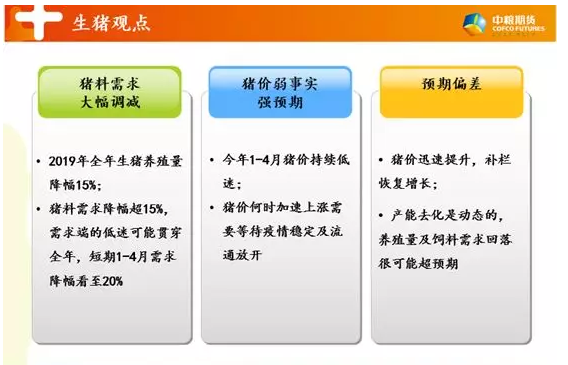

生猪:猪料需求大幅调减 猪价弱是事实

发布: 2019-02-11 | 作者: 佚名 | 来源: 转载

猪料需求牛市周期结束鸡蛋情绪依旧悲观

本次生猪汇报主要与大家交流疫情、产能去化、猪价及饲料需求4个方面的内容。

【疫情】非洲猪瘟已逾5个月,疫区隔离扑杀及禁运等严厉的行政措施也未能有效阻断疫情的传播,东北首发至全国沦陷,散户到大企业,防控形势仍旧严峻。目前东三省山西内蒙的疫情情况已是市场共识,但豫鲁苏皖的实际情况或超出官方公布,河北邯郸保定及唐山的情况同样不容乐观。

随着春运的展开,大规模人员及车辆流动,尤其是往返于疫区与非疫区,疫情防控压力可想而知。

【产能】随着疫情蔓延及产区猪价持续低迷,行业去产能逻辑逐步得到了市场的一致预期,但产能去化幅度众说纷纭。我们结合目前市场调研及各方数据,整理各区域疫情及对产能的影响情况,初判2019年生猪养殖量同比缩减15%。需要注意的是,疫情及产能去化均是动态的,一季度猪价持续低迷以及疫情的发展很可能加速养殖量及饲料需求回落。重点分享以下区域情况:

东三省&山西&内蒙占全国权重11.6%,产能降幅40%,影响全国产能下降4.6%。

豫鲁苏皖占全国权重24.1%,影响全国产能下降5.0%。具体来看,河南权重9.0%,豫北及豫西疫情严重,疫区产能降幅修正到30%,影响全国产能下降1.8%。江苏权重4.1%,苏北及泰州6地疫情严重,产能降幅30%-50%,影响全国产能下降1.3%。安徽权重4.2%,皖北6市疫情严重,产能降幅50%,影响全国产能下降1.3%。山东权重6.8%,鲁南疫情严重(官方口吻不是非洲猪瘟),产能降幅30%-50%,影响全国产能下降0.6%。

河北之前一直认为产能去化较少,官方也未公告疫情。但当地饲料企业反映保定、唐山和邯郸三大产区已经实质性进入疫情和价格双杀阶段,影响全国产能降幅0.5%。

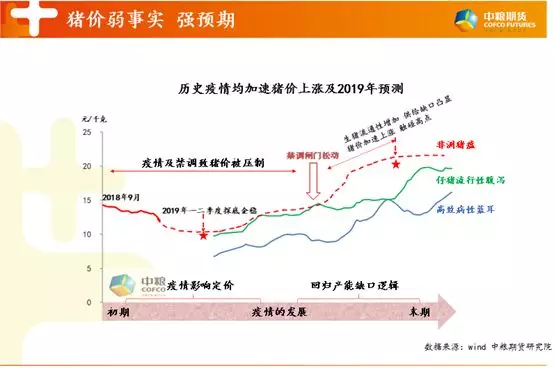

【猪价】在此背景下,2019年猪价上涨的逻辑越发清晰,但上半年猪价很可能继续受疫情压制,1-4月探底后重心上移,下半年产能去化后缺口凸显,随着禁调闸门松动,生猪运输流动性大幅增加,市场定价受禁运影响减弱,回归全国供需定价,猪价涨势将更为强劲,四季度有望触碰20元/千克的高点。

【饲料】猪周期与饲料消费周期存在时间的错位,即猪价反转的第一年意味着猪饲料需求下降。2019年猪饲料消费同比降幅超15%,需求端的低迷可能贯穿全年,短期1-4月需求降幅看至20%。