玉米:压力后移 短期观望

发布: 2019-02-08 | 作者: 佚名 | 来源: 转载

元旦后,笔者同相关机构一同到北港,了解春节前港口贸易商心态、港存和集港情况。下面结合数据和见闻作以总结。

1、集港与库存:锦州和鲅鱼圈近期每日集港在1.5万吨左右,较往年同期低,较去年减少超过一半。10-11月份集港主要是拍卖陈粮,12月份以新粮为主,主要来自黑龙江,辽吉粮少,大多掺混少量陈粮。国庆至今,18/19年周度集港平均66万吨,而去年同期周度集港达88万吨。北方港存较去年低,截至12月20号,北良、大窑湾、锦州、鲅鱼圈四港港存333.5万吨,低于去年同期的440万吨。今年贸易商对后市态度分化,部分大型贸易企业囤粮看涨后市,大多企业仍是观望。这一方面因为产区农户惜售、尤其是流转承包户,一方面深加工企业涨价锁粮导致产区港口持续倒挂、贸易流通不畅,还有是对猪瘟利空超预期的担忧。港口贸易商大都在春节前积极装船下海或随用随采,观望情绪浓厚。

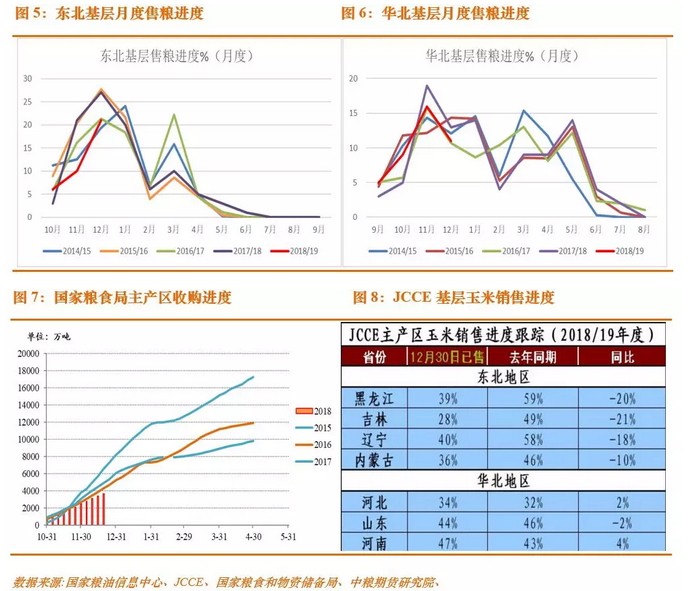

2、惜售与卖压后移:今年华北农户售粮进度正常,东北产区明显惜售。传统上,腊月小年至正月十五粮贸购销基本停滞,当前离农历小年仅有三周时间,按照目前的集港进度和贸易商心态,预计元旦-春节前“合二为一”的售粮高峰将不存在,这也意味着,从新粮上市到春节期间,东北传统上量高峰迟迟未到。可想而知,春节后三四月份的卖压较往年会更重。从国家粮食和物资储备局的主产区收购进度看,截至12月25号,累计收购3658万吨,较去年同期少1271万吨,降幅25.8%。从国家粮油信息中心和中国玉米市场网基层售粮进度来看,去年元旦前超一半的销售进度,今年不足四成。东北整体慢15-20%,黑龙江慢15%,吉林慢21-25%,辽宁慢20%,内蒙慢10%,结合各省产量数据来看,同比少上量约1800万吨,售粮压力延迟。

3、粮质:当前集港粮质较好,容重大都700以上、水分相对低(比去年同期集港新粮水分偏高)、霉变率低。经了解,部分贸易商担忧年后的粮质情况,尤其是吉辽惜售的地趴粮等到年后气温回暖,霉变率大概率提高,叠加农户售粮高峰集中在三四月份出售,届时港口玉米质量将会参差不齐,优质粮价格有望走高。

4、猪瘟与贸易战预期:猪瘟与贸易战缓和是玉米从业者必须面对和预判的关键因素,也是贸易商后市偏悲观的主要因素。这两方面在我们年报中已有阐述,猪瘟悲观预期已经在四季度豆粕和近期饲料数据中体现,也在南方玉米销售“旺季不旺”中体现。此外,随着春节人员流动增加,疫情扩散或加剧,年后补栏积极性变差,19年生猪养殖量同比降幅可能超10%,再考虑到出栏体重下降,19年猪料同比降幅也超10%。对贸易战缓和来说,我们倒不是特别悲观,中美贸易战在农产品领域的主角是大豆,玉米及替代能量谷物进口量预计会增加到14/15年水平。持续关注这两个核心因素。

5、后市展望:预计元旦-春节前“合二为一”的售粮高峰将不存在,集港进度不会大幅攀升。此外,该阶段东北和山东深加工备货基本完成,饲料企业春节前“旺季不旺”的采购季已过,再考虑到农户惜售和成本支撑问题,预计节前期现价格窄幅波动。另外,虽然当前港存偏低,但也不会重演16/17年因南北贸易攀升却库存低而引发的报复性上涨行情。春节过后,一方面中美贸易争端这个重大的反转因素“锤子”落地,若未有效解决或引发一轮报复性上涨;另一方面关注深加工补库及基层销售进度,在节后农户售粮高峰期若有深加工大量补库,将对价格起到一定支撑。进入4月底5月初,临储拍卖将成为国内玉米市场价格的主导。从盘面价格来看,东北种植成本已经跌破,下方关注18年陈粮拍卖成本支撑。综合来看,在猪瘟利空和贸易战不确定的情况下,建议观望,不建议围绕贸易战缓和利空持续单边追空;考虑到抛储底价大概率提高、临储库存快速去化等因素,建议做59反套。