玉米产业格局嬗变与发展分析

发布: 2017-11-15 | 作者: 佚名 | 来源: 网络

一、玉米进入市场化新时期

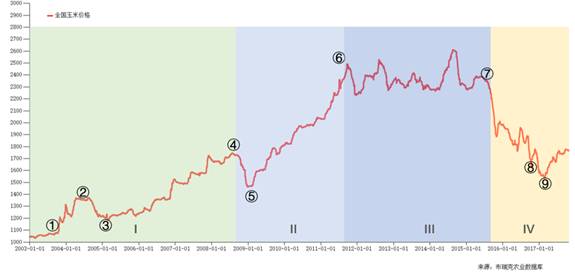

图表1. 2003-2017年玉米价格走势回顾及转折点分析

数据来源:布瑞克咨询

我们可以将2003-2017年玉米价格波动分为四个阶段:保护价收购阶段、临储收购阶段前期、临储收购政策后期和市场化收购+补贴。具体划分如下。

Ⅰ:2003-2008年 保护价收购阶段

①: 粮食减产叠加通货膨胀影响,推动粮价上涨

②:玉米供给增加,扭转连续4年供不应求的局面,玉米价格承压下行

③:消费好转,玉米深加工发展迅猛

④:玉米增产,受生猪养殖效益下滑影响,玉米饲用需求减弱。2008年10月,东北地区启动临储收购计划,但首批收购有限,玉米价格下滑

Ⅱ:2008-2011年 临储收购阶段前期

⑤: 2009年2月中旬,第四批收储计划下达,追加收储1000万吨。国家前后下达四批收购计划,收储4000万吨玉米,收购均价在0.74-0.76元/斤

Ⅲ:2011-2015年 临储收购政策后期

⑥: 临储收购价逐年上调,收储价格高于市场价格,国内外价格走势背离。在临储价格支撑下国内玉米价格处于高位水平,市场价格波动加剧,收购阶段玉米价格上涨,收购结束,玉米价格随即跌落。

⑦:2015年,国内玉米“三量齐增”(即进口量、产量和库存量),东北玉米临储收购价首次下调至1元/斤。

Ⅳ:2016-目前 市场化收购+补贴

⑧:2016年首次实施市场化收购+补贴新政策,同时加大企业收购补贴力度,鼓励多元市场主体入市收购。

⑨:玉米收购尾期,在政策支持下,企业建库意愿强烈,玉米消费整体好转,玉米价格低位回升。

从玉米价格走势回顾来看,玉米临储收购时代已然过去,玉米市场已经进入市场化的新时期,究其原因,主要是玉米收购政策未能根据实际发展情况变化而逐渐僵化,实施“市场化收购+补贴”政策则调整更加灵活,既能有效规避“黄箱”补贴上限,也有利于玉米价格与国际接轨,提高竞争力。

2017年是玉米临储政策改革第二年,布瑞克认为影响当前玉米市场最重要的2个因素是“去库存”和“面积调减”:从短期来看,“去库存”主基调以及随之而来的一系列的政策是目前玉米市场的主要影响因素;从长期来看,“面积调减”影响着中国中长期的玉米供应。

二、去库存节奏逐渐加快

图表2.全国玉米期末库存及库存消费比

数据来源:布瑞克咨询

2016年,国家临储库存将近2.5亿吨,为缓解庞大的库存压力,国家先后发布玉米深加工补贴和玉米深加工产品出口退税政策鼓励加工企业加工转化,国内玉米深加工产能扩张开始加速,截止2016年末,中国玉米淀粉加工产能增加5%,玉米淀粉产量增加10%。玉米价格下跌叠加政策利好,玉米加工产品竞争优势凸显,出口、替代增加,玉米深加工消费转暖。进入2017年,玉米价格稳步回归市场化,市场主体入市收购增加,国储玉米存量减少,据布瑞克统计,2017年市场总投放玉米9601万吨,实际成交5730万吨,成交比例59.68%。库存压力一定程度上得到缓解,但国储库存接近1.9亿吨,仍处于较高的水平。我们认为,目前库存压力依然较大,而目前政府去库存决心强烈,2017年,《农业部关于加快东北粮食主产区现代畜牧业发展的指导意见》、《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》、《黑龙江省玉米深加工产业发展指导意见(试行)》等政策陆续发布,饲料及养殖企业、淀粉及酒精加工企业纷纷投资布局,据统计,温氏、牧原、雏鹰、正邦、天邦、大北农生猪养殖计划在东北地区年出栏量设计达4400万头;玉米加工企业产能扩张迅速,据统计,2017年东北拟建玉米加工企业达16家,加工产能达2380万吨,在建企业有11家,在建产能达1480万吨。我们认为,在政策利好和企业产能激烈扩张的氛围下,叠加面积调减,未来几年去库存的整体节奏将明显加快,这无疑会对供需格局转变产生深远的影响。